军工市场火热,光启技术超材料订单暴增,引发机构强烈关注。

6月9日,东北证券发布了光启技术的首份研报,认为其业绩迎来爆发拐点,给予“买入”评级。

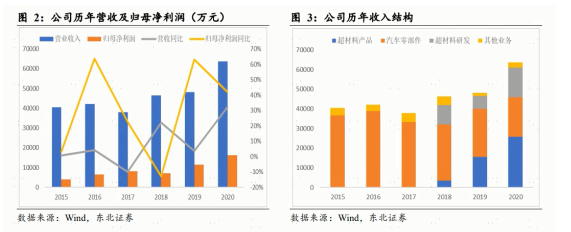

东北证券预计,光启技术2021-2023 年实现营收 11.44、22.99、36 亿元,实现归母净利润 3.4、7.04、12.84 亿元,归母净利润三年复合增长率接近 100%,6个月目标价格29元。研报指出,光启技术一直注重新产品研发,2020年公司利用客户拨付的研制经费以及自有资金开展定制化产品开发以及底层技术研究工作,投入金额同比增长37.12%,巩固了公司的核心竞争优势,为持续获得尖端装备订单打下坚实基础。未来公司还将会进一步加大研发投入,建立竞争优势的同时获得更大的市场空间。

超材料成21 世纪军工领域硬核科技,军事应用能力突出

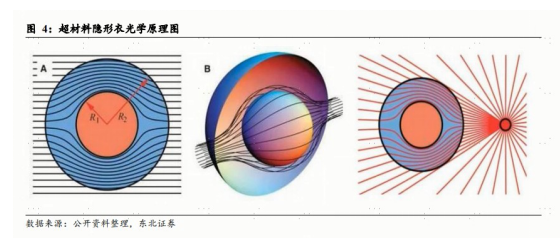

超材料是一种具有天然材料所不具备的超常物理性质的人工复合结构或复合材料,是 21 世纪以来出现的一类新材料,其具备天然材料所不具备的特殊性质,而且这些性质主要来自人工的特殊结构。超材料设计思想的基础是通过在多种物理结构上的设计来突破某些表观自然规律的限制,从而获得超常的材料功能,人类可以在不违背基本的物理学规律的前提下,人工获得与自然界中的物质具有迥然不同的超常物理性质的“新物质”,把功能材料的设计和开发带入一个崭新的天地。

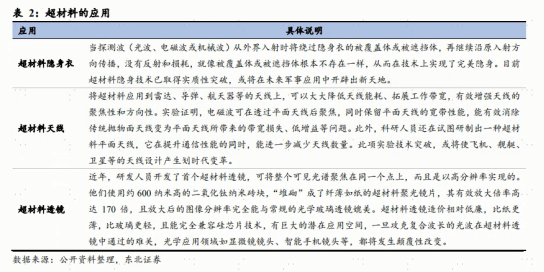

超常的物理特性使得超材料的应用前景十分广泛,其应用范围覆盖了工业、军事、生活等各个方面。特别是电磁超材料,对未来的通信、光电子/微电子、先进制造产业以及隐身、探测、核磁、强磁场、太阳能及微波能利用等技术产生了深远的影响。不同性质的超材料可以应用于不同的领域,例如用于微波器件设计和制作的超材料,可以制作成宽带相移器、功率分配器、平板聚焦透镜、带通滤波器、高指向天线、耦合器等元器件,并广泛应用于电磁波防护、电磁隐身等领域。

电磁超材料可以用于“隐身衣”、电磁黑洞、慢波结构等元器件的制作。其中,“隐身衣”主要应用于军事领域;电磁黑洞主要应用于太阳能电池,红外热成像,飞机、导弹、舰艇、卫星等领域;慢波结构主要应用于太阳能发电、高分辨红外热成像技术、光缓存、深亚波长光波导等领域。

超材料底层技术突破塑造高技术壁垒

目前我国超材料研究企业呈现出光启技术一家独大的局面,光启技术掌握新一代超材料技术产品的深度计算、智能制造以及高效测试等核心技术,与尖端装备行业结合,率先应用到了我国尖端装备领域,在世界超材料产业化竞争中抢占了先机,成为行业引领者。公司在世界范围内,率先完成了从 0 到 1 的超材料工业体系构建,开创了超材料的设计、超算、制造、生产、检测、标准的全产业链体系并实现超材料底层技术专利覆盖,截至2020年 12 月,公司以及关联主体在超材料领域的专利授权已达 2000 余件。从 2017 年第一代超材料技术产品在我国航空装备应用以来,超材料技术以每 24个月为一个周期迭代,第二代产品已经实现批产,第三代产品以研制阶段为主,预计为公司产品带来更广阔应用空间。

高技术壁垒获得核心军工客户认可,尖端装备大规模应用在即

多年的研发积累,推动公司产品快速迭代,从2017 年第一代超材料技术产品在我国航空装备应用以来,超材料技术以每 24个月为一个周期迭代,第二代产品已经实现批产,第三代产品以研制阶段为主,预计为公司产品带来更广阔应用空间。此外,超材料产品的特殊性能已经取得各大军种和军工企业的认可,光启的军工客户种类和数量也在急剧增加。仅在 2020 年 12 月下旬光启的公告中就分别增加了成都 B 客户和 C 客户,沈阳的某客户,以及南昌的某客户投产通知。

从去年以来,光启技术进入到超材料大规模应用阶段。与某客户达成超材料航空结构产品供货合作,其中已明确供货价格的产品供货金额超12 亿元,另外还包括未明确价格部分的产品。此外,公司某大型复杂超材料构件产品收到成都某客户投产通知,将向客户交付总计约 17,000 公斤的航空超材料产品。

重视超材料定制化产品开发以及底层技术研究

公司利用客户拨付的研制经费以及自有资金开展定制化产品开发以及底层技术研究工作,2020 年合计投入金额 17,443.48 万元,同比增长37.12%,巩固了公司的核心竞争优势,为持续获得尖端装备订单打下坚实基础。

2020 年内公司申报专利182项(其中:发明110项),获得授权99项;光启尖端作为国家高新技术企业证书复审合格并取得证书,其作为主要编写单位参与的2项国家标准已经正式实施,三项国军标已经正式报批。公司超算中心于2020年完成扩容,峰值计算能力达到4,200万亿次每秒,较原来扩容6-7倍,保障了公司在面对更多数量以及更大尺寸超材料产品时的仿真计算要求。公司一直注重新产品研发,未来将会进一步加大研发投入,建立竞争优势的同时获得更大的市场空间

在手订单饱满,扩产有序推进,看好公司业绩爆发潜力

在产品研制方面,2020 年公司作为一级配套制造商与某客户签订了基于超材料的先进多功能机载产品独家研制任务协议等相关协议,所含产品总重量占整机机体结构重量近10%,该系列超材料航空产品价值占整机价值比例不低于其重量占比是超材料技术大规模全面应用的里程碑。

在批产交付方面,2020 年公司新增 1 项产品由研制阶段转入批产阶段,实现超材料产品批产收入25,828.40 万元,同比增长 65.55%;公司连续进入了两家客户的合格供方名录,成为重要客户的金牌供应商,并且收到某客户超材料航空结构产品订货需求,其中已明确供货价格的产品供货金额超 12 亿元(12 亿框架订单已在2021 年上半年逐渐落地),未明确价格部分的产品价值将根据产品的研制交付周期由双方进行确定,标志着越来越多的尖端装备领域的客户高度认可了公司提供的产品与服务,是公司超材料业务在尖端装备领域具备较强竞争力的有力证明。

此外,在超材料大规模应用之际,光启技术的产能扩充有序推进,保障了生产交付能力。2020 年光启技术完成了深圳生产厂房的扩建工程,产能由 4000 公斤/年增加至 8000 公斤/年;同时,公司积极推进募投项目生产基地建设。其中,总投入14.9 亿元的顺德产业基地项目于 2019 年 8 月开始施工,并于 2021 年 3 月 18 日顺利通过竣工验收并正式投产,为公司新增产能 40000 公斤/年。2020年,公司超材料尖端装备产品电磁性能检测中心正式投入使用,提高了公司的研发生产效率。

东北证券预计,随着(8+40)吨产能体系逐渐构成,公司业绩将迎来爆发拐点。未来三年,公司实现营收分别为11.44、22.99、36 亿元,实现归母净利润 3.4、7.04、12.84亿元,归母净利润三年复合增长率接近 100%。

标可可引领商标大数据助推科技创新

标可可引领商标大数据助推科技创新 考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热

考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热 金汇MESONG斩获三项大奖 引领全新公寓时代

金汇MESONG斩获三项大奖 引领全新公寓时代 中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液

中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液