原标题:经营风雨飘摇、业务暗藏“大雷”,大连圣亚(42.620, -0.07, -0.16%)股价何以飞上天?

来源:粒场财经

作者:寒光

新冠疫情对各行各业产生了或多或少的冲击,众所周知,餐饮业和旅游业受到的冲击尤其明显。

按理说,二级市场旅游板块受疫情影响应是全面走低。但其中有家上市公司——大连圣亚(600593.SH)的股价走势却是特立独行、逆势走高、异常强势。

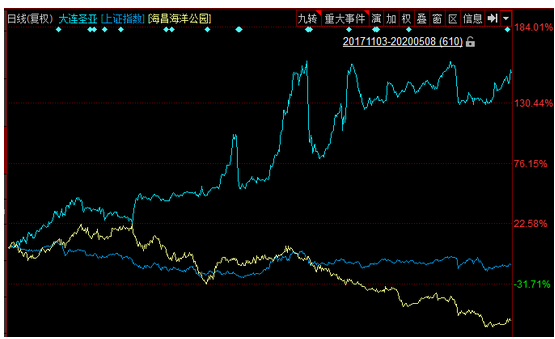

对比大连圣亚、上证指数,以及主业类似的海昌海洋公园(2255.HK)在2017年11月3日至2020年5月8日期间的股价走势,可以发现期间大连圣亚股价上涨了157%,上证指数下跌了14%,海昌海洋公园股价下跌了66%。

圣亚、上证指数与海昌股价走势对比

圣亚、上证指数与海昌股价走势对比

也就是说,在大盘下跌和主要竞争对手暴跌的背景下,大连圣亚股价涨了一倍多。如此优异的股价表现,通常是因为业绩持续超预期增长,大连圣亚的业绩是否持续超预期?或者,股价大幅上涨是不是估值水平修复带动?

业绩平庸,估值异常

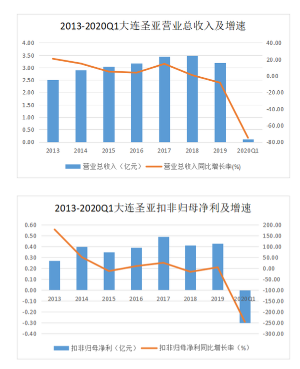

大连圣亚2014年营业总收入2.9亿元,到2019年营业总收入达3.19亿元,2015-2019年营业总收入增长了10%,也就是说,五年时间营业总收入才增长10%。同样的,大连圣亚2014年扣非归母净利为4000万元,到2019年仅仅增长至4300万元。也就是说近五年时间,大连圣亚的盈利也是原地踏步的。

2019年第一季度,大连圣亚的扣非净利润更是只有-3020万元,同比巨幅下滑246%。

大连圣亚的业绩表现可以用平庸来形容,通常在营业总收入和扣非归母净利不增长的背景下,上市公司的股价一般是以下跌为主旋律的。显然,大连圣亚的股价上涨并不是业绩推动的。

业绩平庸的情况下,股价上涨是否由估值水平修复带来的?我们统计了可比上市公司估值情况,数据截取自2020年5月8日,其中市盈率(PE)估值倍数为TTM(最近12个月),ROE(净资产回报率)依据过去三个财年进行计算。大连圣亚的PB估值是10.57,而海昌海洋公园的PB估值只有0.51,通俗的说,大连圣亚的市值可以再建十个大连圣亚,海昌海洋公园的市值只能再建半个海昌海洋公园。

可见大连圣亚的估值水平,已经不属于海洋主题公园的估值水平,其估值水平正在赶超互联网上市公司。从业绩和估值的角度都证明,大连圣亚股价异常。

业绩平庸,估值水平异常,这还不算什么,更急迫的是公司经营恶化。

深陷短期流动性危机

大连圣亚的资产负债率从2015年的36.22%增长至2020Q1的60.4%,资产负债率持续增长。从2017年开始,大连圣亚的流动比率和速动比率都低于1,意味着流动资产无法覆盖流动负债。

更甚的是,截止2020年一季度末,公司货币资金仅有0.57亿元,而公司的短期有息负债高达1.98亿元。短期有息负债是货币资金的近3.5倍,可见大连圣亚短期偿债压力非常大。

根据大连圣亚发布的《大连圣亚非公开发行股票预案(三次修订稿)》,截止2016年8月20日,大连圣亚已抵押的土地、房产净值占公司拥有土地、房产净值合计的比例为48.36%。

随着大连圣亚有息借贷的增长,财务费用也水涨船高。2016年财务费用为1111万元, 2019年增长至2248万元,增长102%。财务费用占扣非归母净利的比例也由28.66%增长至52.53%,可见有息借贷产生的利息已经严重影响公司的正常经营业绩。

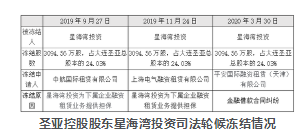

大连圣亚陷入流动性危机的时候,其控股股东也出现流动性风险。

控股股东大连星海湾金融商务区投资管理股份有限公司(下称“星海湾投资”),于2018年7月30日起,将其持有3094.56万股股票(占总股本24.03%)质押给大连建设投资基金中心,占其持股比例的100%。后因其为子公司担保和金融借款合同纠纷等原因,星海湾投资质押的股权被司法轮候冻结。

这并不难理解,控股股东的激进经营风格,自然会影响到上市公司的经营风格。

为什么大连圣亚会陷入流动性危机?主要是经营战略出现问题,其“造血”能力跟不上激进的扩张战略。

梦起“大白鲸计划”,在建工程激增

2012年大连圣亚推出“大白鲸计划”,希望凭借“大白鲸”这个原创IP,建立起海洋主题文化产业链,涉及图书、动漫、演艺、游戏、影视、大白鲸世界主题乐园等形式。

但是,在没有深厚文化积淀和重金宣传推广的情况下,打造出一个爆款IP谈何容易。至今大连圣亚也没有能打造出爆款IP,同时IP衍生品对公司的业绩贡献几乎可以忽略不计,公司的收入来源主要是门票收入。

伴随着IP梦想,大连圣亚开始多个项目扩张计划,在建工程从2017年开始激增,截止2020年一季度,大连圣亚的在建工程8.5亿元,占总资产比例达40.4%。其中镇江大白鲨魔幻海洋世界项目是目前投资规模最大的在建工程,2016年年初开始建设,计划是2017年年底完工。

现实情况是,截止2019年年末,工程进度才达54%,可见公司的管理层经营管理没有预见性。

配套定增失败,走上举债之路

镇江大白鲨魔幻海洋世界项目是目前公司金额最大的项目,且公司自有资金没法满足此项目的建设。于是大连圣亚筹备此项目配套定增。

2016年11月2日,大连圣亚发布公告称其定增项目获得证监会审核批准,募集资金用于镇江魔幻海洋世界项目。但在8个月之后的2017年7月12日,大连圣亚发布公告称,受再融资政策法规、资本市场环境、融资时机等发生了诸多变化因素,公司决定终止定增。

定增失败的主要原因是,投资者对镇江魔幻海洋世界项目的投资回报率没有信心,其次是定增方案的锁定期长,锁定期超两年。

同期,大连圣亚在国内的主要竞争对手海昌海洋公园,正在建设上海海昌极地海洋公园。

上海海昌极地海洋公园的规模较大,定位为旗舰海洋公园,位于江苏镇江的大白鲨魔幻海洋世界项目面临的地缘竞争压力不小。

而且海洋主题公园的投资回报期长,投资回报率不稳定,所以投资机构对镇江魔幻海洋世界项目的前景缺乏信心。定增失败,大连圣亚只能另寻出路,谋求借贷资金。

大连圣亚的有息负债持续增长,从2015年的1.62亿元,增长至2020年一季度的5.34亿元,其中2020年一季度公司净资产8.3亿元,有息负债规模是公司净资产的64%,可见公司有息负债相对规模较大。

企业危机重重,何以股价“特立独行”

在证券市场,有项服务叫“市值管理”,通常上市公司大股东会和市值管理机构约定,市值管理机构会通过一定方式吃进上市公司一定比例的流通股。

在约定时间内,如果公司股价上升了,收益部分10%-20%是给市值管理机构的;如果期间股价下跌了,亏损则要上市公司承担。期间,上市公司会配合市值管理机构发布一些“利好”公告。

通过大连圣亚股价走势与十大流通股股东对比,我们发现了一家异常的机构投资者——磐京股权投资基金管理(上海)有限公司(简称“磐京基金”)。

公开资料显示,磐京基金成立于2015年1月1日,毛崴和韩淑琴各持有50%股权。

其实,早在2017年大连圣亚就与磐京基金有合作,启动“PE+上市公司”模式。2017年6月12日,大连圣亚发布公告称,拟发起设立大连圣亚磐京基金,基金将投向与公司主营业务相关的优质旅游资源开发项目和现代文化旅游服务项目。

2017年7月17日,大连圣亚发布公告称,大连圣亚磐京基金正式设立,其中磐京基金出资5000万元,占47.62%股权;大连圣亚出资2500万元,占23.81%股权;浙江创新发展资本管理有限公司出资3000万元,占28.57%股权。

2018年8月,磐京基金退伙,执行事务合伙人变更为浙江福旭股权投资基金管理有限公司,合伙企业更名为大连圣亚福旭投资合伙企业。但是合伙企业自成立以来并无作为,2019年4月,该合伙企业办理注销登记。

此时,磐京基金出现在大连圣亚前十大股东名录,有几点尤为值得关注。

1)磐京基金持股比例高

磐京基金第一次出现在大连圣亚的十大流通股股东名单是2018年三季报,持股187万股,占总股本1.45%。于2019年二季度,磐京基金加仓188万股,持股比例提升至2.92%。2019年7月4日,磐京基金持有大连圣亚669.6万股,占公司总股本的5.2%,完成对大连圣亚的首次举牌。

磐京基金及其一致行动人又于7月10日至12日期间,通过集中竞价方式增持大连圣亚627.38万股,占公司总股本4.87%。没过一周时间,磐京基金及其一致行动人又开始增持,于7月18至26日期间,通过集中竞价方式增持629.3万股,至此,磐京基金及其一致行动人的合计持股比例达15%。

2)上市公司频频发布利好

自2018年6月起,大连圣亚公告的关于股东和管理层的增持计划达5次,股价在高位,管理层增持的用意是否是配合市值管理机构发布利好消息?

3)磐京基金的意图不明

2019年7月29日,大连圣亚收到上交所下发的《关于对大连圣亚旅游控股股份有限公司相关股东增持事项的问询函》,上交所要求大连圣亚说明磐京基金及其一致行动人是否想获取其实际控制权,磐京基金同公司其他股东之间是否存在一致行动关系,同时要求说明磐京基金前期与上市公司、董监高及上市公司控股股东的接触联系情况。

8月23日晚间,大连圣亚在《关于回复上海证券交易所问询函的公告》中表示,磐京基金无意获取大连圣亚实际控制权。既然如此,磐京基金如果是看好大连圣亚的长期发展,为什么不在一个较长的时间周期内持续买入,这样可以平滑掉股价波动风险,同时享受到公司业绩增长带来的股价增长。如果磐京基金是短线投机套利,为什么买那么多股票?而且买入获利后为什么不及时获利了结?似乎,磐京基金也并非短线投机套利。

4)磐京基金大举买入时机特殊

大连圣亚股价于2019年4月30日至5月7日,三个交易日跌幅超30%,随后磐京基金开始持续密集买入,似乎是以稳股价为目的。

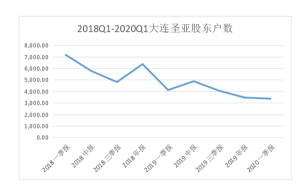

通过股东户数的数据变化,也可以间接显示,似乎有资金在操纵股价。2018年一季度末大连圣亚股东数为7163人,截止2020年一季度末大连圣亚股东数为3364人,而2020年一季度末大连圣亚的市值为50.7亿元,人均持股市值达150万。

根据同花顺(118.510, 0.63, 0.53%)数据,2019年一季报、半年报和三季报显示,景点及旅游板块上市公司的平均股东数分别为2.42万、2.46万及2.41万。显然大连圣亚的股权集中度较高,股东人非常少,远低于同板块上市公司平均股东数。

因而,大连圣亚的股价有被操纵的迹象,随着股价被资金推高,股票集中到了主力手中。

那么,异常的“股价”又有什么特殊意义呢?

大连圣亚因为项目扩张速度过快,资金压力较大,通过短期借款、长期借款、股权质押等融资手段筹措资金,同时由于资金短缺,公司募投项目迟迟不能建成。而控股股东的100%股权质押,可以说是一个巨大的雷,股价大幅下跌必然会触及预警线和平仓线。股价的高企,在客观上缓解了大股东的质押平仓风险。

风险雷声滚滚,经营风雨飘摇

从2016年起,大连圣亚的折旧和摊销费用持续下降,在建工程持续增长,总资产周转率持续下降。某种程度,不排除是其调节利润、包装财报的一种方式。可以说,大连圣亚高达8.5亿的在建工程是个大“雷”。

如果大连圣亚未来三年将在建工程陆续转固定资产,粗略估算,积压的折旧费用将占到扣非归母净利的30%以上,对其业绩的影响可想而知。

同时,随着新的海洋公园项目开始营业,短期内这些新的海洋公园项目难以实现盈利,这种情况下势必又使大连圣亚的扣非归母净利承压。再考虑到今年新冠疫情的影响,大连圣亚的业绩前景可谓“风雨飘摇”。

可即使前景不乐观,大连圣亚的股价依然“云淡风轻”。

通过解读大连圣亚的异常,中小投资者保护自己资金安全的一个方式,就是要远离那些充满“故事”的上市公司,否则当故事讲完了,买单的就是听“故事”的中小投资者。

至于大连圣亚的“故事”什么时候完结,我们需要继续等待。

标可可引领商标大数据助推科技创新

标可可引领商标大数据助推科技创新 考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热

考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热 金汇MESONG斩获三项大奖 引领全新公寓时代

金汇MESONG斩获三项大奖 引领全新公寓时代 中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液

中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液