一边承受着“PPT公司”的质疑,另一边又头顶着“中国硬核原创”的光环,似乎很少有公司的IPO会受到如此两极分化的公众评价,柔宇科技绝对是个例外。

12月31日,随着柔宇科技招股说明书的披露,这家极具争议的半导体新秀的真实“财务底色”终于揭晓:最近三年(2017-2019),柔宇总营收合计4.08元,总亏损却高达22.34亿元,至于亏损的主要原因,是因为该公司最近几年的研发投入一直数倍于其同期的营收总和……

客观来说,柔宇科技这样的财务数字其实并不令人意外,因为市场上关于该公司产品商业化落地慢的预期一直存在,但这组数据的披露却仍然毫无疑问地进一步加剧了不少投资者关于该公司的估值质疑,毕竟,这组“冰冷”的财务数据背后,所承载的是一个“火热”的估值:按照柔宇科技IPO前最后一轮融资对应的420亿元投后估值,以及此次高达144亿元的IPO募资规模计算,柔宇科技IPO发行后的总市值将超过564亿元;同时,再考虑科创板公司挂牌首日平均100%以上的涨幅,预计柔宇科技在科创板挂牌后的二级市场总市值有可能超过千亿元……

营收不多,亏损不少,如此财务表现撑起千亿估值,柔宇科技的估值逻辑何在?其实,对于柔宇科技而言,其最大的估值尴尬似乎并不在于其看似尴尬的财务数据,而在于:由于主营业务和所处赛道的独特性,柔宇在科创板完全是一个新物种,它在资本市场上缺乏明确的估值对标对象,以至于它不论是估值100亿还是1000亿,市场上永远都会有不断的质疑声——这种尴尬,其实在当初特斯拉市值首度超超越丰田时,这一造车超级新物种也曾遭遇过,而专攻柔电子、尤其是柔性半导体显示的柔宇之于传统显示面板厂商,跟主打电动汽车的特斯拉之于传统汽车巨头,二者之间的估值比照逻辑何其相似?

那么,对于这样一个想“掰弯”世界的新物种柔宇,资本市场到底应该如何估值?

估值维度-赛道前景分析:

柔性电子是一个增量市场,还是存量市场?

评估任何一只IPO或上市公司的价值,首先需要评估是的这只IPO或上市公司所处的赛道及其前景,尤其是要对它所处的赛道是一个增量市场还是一个存量市场要有清晰的研判,因为增量市场的有增量市场的估值逻辑,存量市场具有存量市场的估值逻辑:对于很多存量市场来说,20倍PE的标的估值或许已经不低了,但对于很多增量市场而言,200倍PE的标的估值可能也不见得很高。

根据招股说明书,柔宇作为一个新物种的特别之处就在于,它是目前市场上唯一一家专攻柔性电子的企业,其现阶段主打全柔性半导体显示和传感,将来可能会逐步切入柔性电池、柔性集成电路等领域。抛开远景不谈,我们姑且以阶段柔宇科技所实际切入的全柔性半导体显示赛道作为分析标的——这条赛道到底是一个存量市场还是增量市场?

从目前整个半导体显示行业的下游消费电子端的趋势不难判断,传统硬屏和固定曲面屏是一个相对存量市场,所谓存量市场,即意味着各个企业之间将是一场你死我活的竞争,其中任何一家企业扩大份额必须以其他对手损失份额为前提——在这样赛道上,价格火拼将是主旋律,相关企业利润的增长会十分艰难,在这条赛道上觅食的公司,投资人很难给予其太高的估值。

相比而言,全柔性显示则是一个增量市场,甚至可以说全柔性显示对于传统硬屏和固定曲面屏是替代与被替代的关系,因为前者可向下兼容后者所有的应用场景,这是一个长期不可逆的趋势;在这个增量市场上,只要策略得当,理论上所有企业都可以携手实现共同增长,其竞争烈度会比存量市场小得多——在这样的新赛道上,投资人往往舍得开出高得多的估值价码。

因此,将处于增量赛道上的柔宇与处于存量赛道上的传统显示面板企业进行估值对标,无异于将拉斯拉的估值逻辑与丰田的估值逻辑划等号,这样得出来的结论永远都是谬论:毕竟,处于增量市场上的特斯拉的增长潜力,绝对是处于存量市场上的丰田所望尘莫及的。

不过,柔宇科技一个不可回避的尴尬在于,从财务数据来看,该公司今年上半年的营收1.2亿元,2018、2019两年营收分别为1.09亿元和2.27亿元,分别同比增长68.47%和108.15%,尽管收入增速不错,但其产品的商业化落地仍然低于不少人的预期,这是不争的事实,未来的柔宇在这条增量赛道上与三星、京东方等强大的“跨界者”一道能跑多远,仍然有待观察和验证。

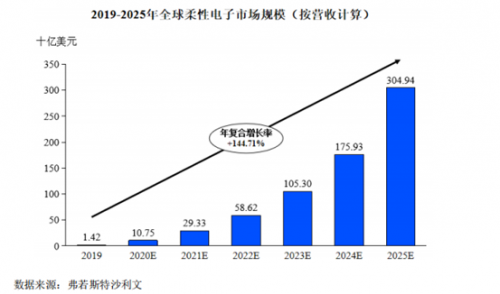

从目前市场情况来看,无论是三星还是京东方,其柔性屏(三星是折叠屏手机)的出货量较传统屏的出货量还不可同日而语,柔宇的营收数字偏低也就不难理解;整体上,目前全柔性显示这一赛道仍然处于早期的市场培育阶段,离进入市场成熟期还有一段距离,其市场潜力远未得到有效释放——不过,机构对这一赛道的未来预期可不低:根据弗若斯特沙利文的报告,预计到2025年全球柔性电子行业的市场规模将达到3049.40亿美元,2019年至2025年的年复合增长率约为144.71%。智能移动终端、智能交通、文娱传媒、智能家居、运动时尚和办公教育等各行各业对柔性电子技术的需求预计将迅速增长。

可以预见的是,无论是三星还是京东方,或是未来可能介入这一赛道的其他“跨界者”,其未来的柔性显示货量增长必将远高于其各自传统硬屏和固定曲面屏的增长,柔性显示赛道将是他们未来的资本市场新故事方向所在;至于作为这条赛道开创者并占有一定先发优势的柔宇,由于身处全新赛道、缺乏精准对标标的,对其最好的估值方法就是:站在五年、甚至十年之后市场逐步成熟起来的未来视角,去回溯和评估其今天的估值,这样或许更为合理反映一家新物种的真实价值。

估值维度-“护城河”分析:

估值标的溢价重心在技术端,还是产品端?

对于一个新物种的估值,在进行完赛道前景研判之后,剩下的关键一步就在于对其“护城河”的判断:如果估值标的本身的“护城河”不够深,其领地很容易被入侵者挤占,那么再远大的赛道前景也不一定与其有太大关系——在半导体或消费电子领域,最大“护城河”莫过于技术门槛,投资人需要关注的是:标的公司的估值溢价重心到底是在技术端,还是产品端?

一般而言,如果估值溢价重心在产品端,那标的公司的估值可能不会太高,纯硬件在资本市场往往并不受青睐,因为这样的产品型公司缺乏足够深的技术护城河,很容易引来“掠食者”最终极易陷入恶性价格战,其产品难有较高市场溢价;如果是在技术端,那情况或将完全不同。

对于英伟达、高通这样的半导体公司,表面上来看他们绝大部分的收入都是芯片产品收入,但他们的核心价值却在于其芯片产品中所承载的超高技术含量,所以他们的估值溢价重心在于技术端而非产品端;与之对应的,像惠普(HPQ)、戴尔这类企业,他们的核心竞争力在于产品与品牌,所以他们的估值溢价重心更多地在于产品端而非技术端——显然,资本市场给予英伟达、高通他们的估值溢价肯定是惠普与戴尔这类企业难以比拟的。

在全球范围内的半导体显示领域,估值重心一直都在技术端,技术门槛仍然是绝大部分中国显示面板企业无法突破的一道高墙,日韩企业在这一领域具有绝对的“技术霸权”。最近十多年来,经过京东方、华星等中国企业艰苦卓绝的努力,我国的半导体显示企业通过上游技术路线的“引进+改良”的渐进式创新,已经极大缩小了与韩国企业的差距,甚至在产能和市场规模上中国已经超过了韩国,但在底层技术端中国企业整体上仍然处于受制于人的尴尬状态——三星仍然处于这条食物链的最顶端,在传统硬屏和固定曲面屏领域,全球最好的显示屏三星造,市场对于这个应该没有太大异议。

不过,每一次的技术迭代往往都会带来一轮行业洗牌,进入柔性显示时代之后,全球柔性显示产业由韩国企业控制的上游技术单级格局已经有所松动,三星已经不再对上游技术路线具有统治地位:凭借着刘自鸿、余晓军、魏鹏等一群有着“斯坦福+清华”背景的博士团队共同努力,柔宇在三星的LTPS(低温多晶硅路)技术路线之外,开创了一条与之平行的、全新的ULT-NSSP(超低温非硅)技术路线,这条路线从原材料到生产工艺再到生产设备,都与LTPS路线大相径庭——这意味着,相比过去十多年传统显示面板领域从1-2到的“引进+改良”路径,在柔性显示领域,中国企业首次做到了底层技术路线从0-1的原创突破。

尽管招股说明书并未详细披露柔宇ULT-NSSP技术路线的相关核心技术指标和细节,但公开市场上并不难验证这条路线的独立性和原创性:柔宇是全球第一个公开发布全柔性显示屏的企业,也是全球第一个建立全柔性屏量产线的企业,更是全球第一家正式发布和上市折叠屏手机的企业,这一切都全面领先于三星。

在业界看来,某种程度上,未来的全球柔性半导体显示产业之争的关键,其实在于两条技术路线(三星主导的LTPS和柔宇主导ULT-NSSP)之争,这一点类似于光伏领域的薄膜路线与多晶硅路线之争,以及新能源汽车领域的锂电与氢燃料电池路线之争。需要指出的是,在LTPS和ULT-NSSP的路线较量中,尽管柔宇拥有一定的先发优势,但三星强大的产品落地能力和资本投入能力以及深厚的品牌积累也将是柔宇难以逾越的“三座大山”,这是当前柔宇所面临的最大短板。不过,一种比较大的可能是,与光伏和新能源汽车两大领域的技术路线之争类似,柔性半导体显示技术路线之争的结果,大概率是三星和柔宇的两条路线长期并存,短期内谁也无法彻底吃掉谁。

从以上柔性半导体显示的技术门槛分析,不难看出柔宇的估值重心:如果说投资者不能以存量赛道的思维去给一个增量赛道的新物种进行估值的话,那么同样的道理,投资者更不能以产品型公司的思维,去给一家技术型公司进行估值。

对于柔宇而言,其技术型公司属性并不止步于底层技术路线的原理解剖,外界从其相关核心财务数据结构中也不难窥豹一斑:2017-2020上半年,公司营业收入分别为 6472.67万元、10904.58万元、22697.77万元、11607.37万元,研发投入分别为 16043.57万元、48839.15万元、58617.64万元和58269.60万元,最近几年研发投入占营业收入比例为 308.17%,。

总之,拥有更高的技术护城河,就理应有更高的估值溢价,这一点,对于三星和京东方的两条不同战线间的估值逻辑同样也成立:他们全柔性屏业务的估值,一定高于传统硬屏和固定曲面屏业务的估值:按照国内的资本市场玩法,如果三星将其柔性显示业务分拆出来单独IPO,那么三星母公司剩余业务的市值加上三星柔性显示业务的市值,极大概率会高于分拆前的三星总市值——这也是为何A股市场很多中小创和主板公司都热衷于分拆有更高估值高景的子公司和业务单独IPO的原因:因为把金子和沙子放在一起,金子往往会被掩没;反之,如果将金子单独择出来估值,“青出蓝而胜于蓝”的例子多的是,例如:从新浪体系中分拆出来单独IPO的优势业务微博的市值就明显高于新浪的总市值,这也难怪曹国伟要将新浪要私有化了。

估值维度-超溢价潜力分析:

市场经济学价值之外,“政治经济学”价值几何?

如果说前两种估值维度的逻辑基础是市场经济学的话,那么接下来我们要探讨的估值逻辑,则似乎更接近于政治经济学,因为在当下众所周知的特殊国际政治、经济环境下,对于“一芯一屏”这样的大国重器、急需重点突破、严防“卡脖子”的硬核科技领域,相关估值标的除了“市场经济学价值”之外,还有一层非常微妙的“政治经济学价值”,甚至有时候后者的价值可能超过前者。

市场经济学价值与政治经济学价值这两个概念其实可以在不久前刚刚上市的中芯国际身上得到很好的演绎:在科创板IPO之前,中芯国际在港股的估值不过千亿港元左右,但在科创板挂牌首日,其A股市值突破6000亿元人民币;直到现在,中芯国际的A股股价仍较H股股价溢价200%以上——这就是“两大价值”最直观的差异,对于中芯国际而言,支撑其政治经济学价值的核心基础无外乎八个字:自主可控,国产替代——无论是“十四五规划”还是政 治局会议,中央所传递出来的声音都十分明确:我国要实现关键领域核心技术的重点突破,严防境外“卡脖子”,确保中国经济“双循环”战略的平稳、有序运转。

试想:假设因特尔或英伟达是中国公司并在科创板上市,凭借他们核心技术的高度“自主可控”这一政治经济学溢价,中国投资人给予他们的估值会是他们如今在纳斯达克市场估值的多少倍?

很多人认为,柔宇科技成功上市后,将与中芯国际一道,构成科创板的“一芯一屏”组合,其估值体量自然也应该与其产业和资本市场地位相匹配,如果挂牌之后柔宇的政治经济学估值溢价得到有效释放,最终二级市场市值突破千亿,那么柔宇将有望在科创板估值榜上挤进前五,甚至是前三。

根据柔宇此前通过各种渠道披露的资料,该公司确实一直在强调其技术路线和核心知识产权的独立原创和自主可控——正是得益于从0-1的底层基础理论技术路线的原创突破,柔宇让中国企业历史性地掌握了柔性半导体显示技术,实现了柔性显示上、下游核心技术环节的完全自主可控:

在上游原材料端,柔宇主导的ULT-NSSP路线打破了三星LTPS路线对于硅基材料的依赖,首次采用非硅材料制造全柔性显示屏,实现了原材料的自主可控;在中游生产设备端(华为芯片之所以被“卡脖子”,问题就出在芯片制造所需的核心设备ASML光雕刻机无法做到自主可控),柔宇的ULT-NSSP路线由于采用的原材料不同,所以其生产环境、工艺制程以及核心生产设备均与LTPS不同,因此其核心设备也不会受制于人;在下游生产端,柔宇的产线、产能的分布全部位于国内城市,更不会受到外部干扰。

标可可引领商标大数据助推科技创新

标可可引领商标大数据助推科技创新 考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热

考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热 金汇MESONG斩获三项大奖 引领全新公寓时代

金汇MESONG斩获三项大奖 引领全新公寓时代 中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液

中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液