无论A股,还是港股,市场情绪似乎都是一家公司股价的重要催化剂。最典型的就是海底捞。上市之初,基于“海底捞你学不会”的服务下的业绩增长逻辑,其股价涨到让你怀疑人生。

不过,情绪这东西,来得快去得也快。仅过去半年时间,海底捞股价便从2月份的最高点85港币跌到21.8港币。

在市场的乐观情绪和一致性预期中,一旦公司基本面有任何风吹草动,或者公司优势会有潜在变化,股价就会遭遇双杀。

固然,市场对海底捞持续扩张、增长能力存在不小的担忧,但仅半年,其基本面真得发生足以让股价脚踝斩的变化吗?未必,只能说,幡未动风亦未动,是仁者心动了。

由市场情绪主导的股价大起大落,同样出现在港股上市公司四环医药身上。随着代理Hugel公司的肉毒素产品(乐提葆)获批,市场终于“认识”到公司价值,股价也随之躁动,不到半年股价涨幅4倍。

但当Hugel公司计划出售控股权,市场开始担忧这会对四环医药带来不利影响,恐慌情绪蔓延,直接反应在股价上,尤其是在康桥资本在竞标中暂时胜出后。

二级市场的股价和走势,隐含着市场整体的预期,但市场并不总是正确的。抛开被放大的焦虑感,我们会发现,四环医药这里有三重预期差。

其一,Hugel被康桥资本收购一事还有变数,即使最终成行,对四环医药的业务也不存在多大影响。

其二,过于关注肉毒素,让不少人忽视了四环医药医美平台的真实价值。

其三,不少人认为四环医药只有医美的故事,但事实上,从整个医药管线布局来看,公司在创新药领域布局极具战略眼光,加上老牌药企出色的商业化能力,创新药同样是四环医药最大价值所在。

被放大的肉毒素“焦虑”

市场上不乏这样一些声音,Hugel被康桥资本收购已成定局,并且之后会影响四环医药肉毒素产品的授权。实际上,这两点都有变数。

在收购层面,严格意义上来说,Hugel收购案中康桥资本仅是完成了“竞标”阶段,还未真正落定。

因为Hugel收购案还需韩国监管部门审批,这可能是最大的变数所在。你也知道,跨国并购向来不易,尤其是涉及到某些“核心技术”的时候。根据韩国《保护及防止产业技术泄露法》修订案:

外国企业在韩国收购或并购拥有国家核心技术的企业时,需获韩国政府批准或提前进行申报。

恰好,今年1月份Hugel被列入韩国国家核心技术企业名单中,属于韩国国家核心技术产业。而康桥资本主导的联合财团,外资背景属性更浓:

根据韩国金融监管局的电子披露系统,联合财团中韩国本土财团GS和IMM Investment仅持有SPC 27.3%的股份,康桥资本和阿联酋主权财富基金Mubadala分别持有剩余的46.9%和25.8%股份。

一场由外资主导的并购案,又涉及“核心技术”产业,自然逃不过韩国监管部门的审核。当前该收购案,正由韩国贸易、工业和能源部进行审批事宜。

根据KUKUNEWS报道,韩国监管部门关于此类收购审批周期一般不会超过45天,但在进行技术审查的情况下会大幅延长。

如今,距离康桥资本8月25日宣布成功收购Hugel的消息已过去两个月,显然超过了“一般”收购案的范畴。这也不难理解,毕竟涉及到“核心技术”,韩国监管部门要考量的因素难免会更多。

这也意味着,这场跨国收购案充满了更多的变量。退一步来说,即便Hugel收购案最终通过审批,四环医药丧失肉毒素产品代理权的可能性也不大。

一方面,今年1月,四环医药与Hugel签订了5年独家代理协议的补充协议,并且到期后还可以商讨续约事宜。这也意味着,至少到2026年1月协议5年代理到期之前,在四环医药没有违背协议条款的情况下,Hugel不具有单方面取消协议的权利。依据四环管理层的介绍,即使是Hugel公司的控股权变更也一样。

另一方面,四环医药是乐提葆在国内上市、迅速打开市场的核心推手,离开四环医药并不容易。要知道,乐提葆的前期临床试验、注册审批,都是由四环医药一手推动和亲自进行。

当前乐提葆在国内市场异军突起,更是离不开四环医药在商业化层面的投入,包括团队的组建、渠道的搭建。这可不是单纯砸钱就能办到的。比钱更重要的是,渠道的掌握、经验的积累以及时间的沉淀。

而接下来,国内肉毒素市场的竞争将会更加激烈。可以看到,4家竞争对手处于三期临床,2家处于上市申请阶段。这种情况下,乐提葆如果贸然脱离四环医药,必然无法保证利益的最大化。

回到当下,从双方合作来看,Hugel与四环医药的关系依然颇为密切。10月25日,hugel公司上海分公司总经理池昇昱医师,与渼颜空间市场部总监孙超一同出席了“中国医美”行业发展与监督自律平台发布会。会上,池昇昱表示,将与四环医药继续深入配合,进行市场推广工作。

从这个角度来看,Hugel收购案目前并未对四环医药与Hugel的合作产生影响。往前看,在协议期内可能也不会对双方合作造成负面影响。

被忽视的医美平台实力

市场十分关注Hugel收购案,无非是认为肉毒素对四环医药意义重大。的确,放在现在来说,肉毒素是四环医药关键的增长引擎,但放眼未来,肉毒素只是其医美板块崛起的开端。

你可能不知道,出于对医美产品的重视,四环医药已经在国内外成立了庞大的医美产品研发团队,专门负责产品的研发和引进。

得益于“自研+引进”的双轮驱动策略,目前公司有十余款重磅医美产品在研,完成了“注射类+光电类+器械+药品+针剂”的医美全生命周期产品矩阵的搭建,跻身国内第一梯队。

并且,公司的研发实力已得到充分证明。今年9月份,四环医药自研的“童颜水凝”正式获批,这是公司首款上市的自研产品。不难预见,出众的研发实力,将会保障公司产品后续能够持续上市。

单看四环医药任何一款医美产品,都有成为重磅产品。比如“童颜水凝”,顾名思义,该产品的作用便是让人保持“童颜”。

“童颜水凝”主要成分可在用于皮肤表面或创面后起到屏障作用,对创面部位可促进胶原蛋白和组织蛋白再生,促进局部皮肤的新陈代谢,改善皮肤质量。

在天后王菲砸500万重金注射童颜针传闻的带动下,国内童颜针(水凝)的热度开始提高,市场正处在爆发前期。有券商研究预计,童颜针有潜力成为下一个“玻尿酸”。

当然,你可能会有疑惑,市场火爆入局者众,竞争自然不会太小,在医美大战中,四环医药又有什么优势呢?

正如前文所说,经验及时间的沉淀,是其最大的优势所在。

公司医美核心管理团队均曾在艾尔建、华东医药等公司担任要职,拥有多年的医美从业经历,保证了公司在临床及市场准入方面经验优势显著。

不管是肉毒素还是“童颜水凝”,临床注册环节都繁琐复杂,但从产品获批时间来看,四环医药的临床注册推进能力均处于国内领先水平。丰富的实操经验,也将最大程度保证公司的率先落地。这往往能带来一定的先发优势,进而保障商业化价值的最大化。

在商业化层面,公司也有能力将产品运作成功。肉毒素大单品的打造,已充分证明其在医美领域的商业化实力。

虽然肉毒素看似入局者不多,但竞争并不小。乐提葆获批之际,艾尔建的保妥适已牢牢占据高端市场,而在中低端市场,兰州衡力的国产产品也早已打开局面。

这种情况下,四环生物避开与巨头的硬刚,挖掘中间地带:凭借突出的产品性能(有效性、安全性与保妥适处于同一水平),定价高于国产产品但低于艾尔建的高端产品,并通过一系列营销组合拳,撕开口子成功突围。

2021年2月至6月30日,上市不到4个月时间,乐提葆收入就达到2.58亿元,销量超过20万瓶。单这一成绩,也足以证明四环医药在医美领域的商业化实力。

所以,未来凭借这些已被验证过的能力,四环医药其他医美产品顺利上市、放量,是大概率事件。

被低估的创新药板块

肉毒素、医美对四环医药极具看点的故事,但只关注医美,无法真正洞察公司的核心价值。毕竟,医美只是四环医药重点发展的领域之一。

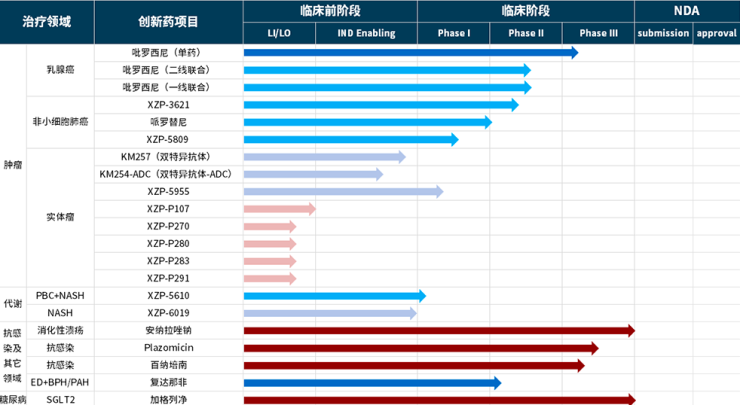

要想更全面的理解四环医药,市场需要立足公司整体医药管线布局。当前公司在创新药领域,拥有超过20条管线,并且布局同样极具战略眼光。

比如,在肿瘤领域,公司率先围绕最具前景的乳腺癌和肺癌领域布局。放眼全球,肺癌和乳腺癌都是患病人数规模最大的领域。能够满足大规模患者的需求,药企的回报自然也不会低。当前,有成为全球新一代药王潜质的K药,主阵地便是在肺癌。

在医药研发前沿领域,公司布局的同样是极具竞争力的品种。比如,在肿瘤领域进展最快的CDK4/6抑制剂吡罗西尼。

根据临床数据,海外已上市的几款CDK4/6抑制剂,联合内分泌疗法一线治疗晚期乳腺癌,患者无进展生存期都能提升近1倍。这称得上是巨大胜利。

而四环医药是国内研发CDK4/6抑制剂进展最快的药企之一,目前已进入注册性临床阶段,仅次于恒瑞医药。

吡罗西尼外,四环医药针对肺癌的第三代双靶点酪氨酸激酶抑制剂XZP-3621,在国内同样处于领先身位,目前三期临床试验已获批。

在抗肿瘤领域,四环医药的布局也不只是小分子药物,同时还布局了多款大分子药物,比如靶向HER2靶点的双抗和ADC药物等。

这些产品构建起一个矩阵,既有大癌种的布局,又有面向未来的管线产品,其肿瘤创新药管线的广度与厚度可见一斑。而除了肿瘤领域外,公司还布局了代谢和抗感染的多个领域。其中,消化性溃疡治疗药物安纳拉唑钠已申请上市。

对四环医药来说,入局创新药的确定性极大。一方面,在研发端,公司投入大量的优秀研发人才与研发资金,并且管理团队的创新药研发经验丰富。

自成立以来,四环医药创新药研发主体轩竹生物,研发投入已超过20亿元。目前,轩竹生物研发团队超过400人,硕士、博士学历者超过50%。这为其带来研发端的高确定性。

根据四环医药公告,从临床数据来看,其首款创新药安纳拉唑钠安全性及症状缓解,均为同类产品最佳,有望成为一款best in class产品。这无疑能为患者带来更好的治疗选择。

除了轩竹之外,四环医药还孵化另一创新药资产惠升生物,目前公司在研管线超过40个,同样蕴含着极大的投资价值,却未被市场投资人发掘。其中,第四代新胰岛素类似物德谷胰岛素注射液(基础长效胰岛素),目前进入临床III期,进度领先同类竞品,有望成为国产第1家;德谷门冬双胰岛素注射液(双胰岛素类似物),已获临床批件,研发进展在国内生物类似物中处于首位;门冬胰岛素注射液,门冬胰岛素30注射液,门冬胰岛素50注射液均在报产前的准备阶段。

同时,公司还拥有以德谷胰岛素/利拉鲁肽注射液复方制剂、利拉鲁肽注射液、索马鲁肽为代表的长效GLP-1 类似物。其中利拉鲁肽项目,开发适应症为治疗 2 型糖尿病和肥胖,目前已完成I期临床,并初步获得了药代动力学和药效学的生物等效性结果,目前正在肥胖症III期开发计划沟通中。

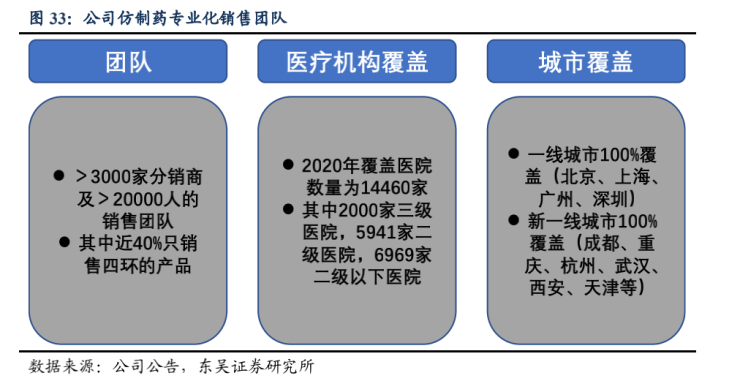

另一方面,商业化层面,公司作为传统药企代表之一,拥有渠道以及经验等诸多优势。仅从渠道覆盖范围来看,公司目前覆盖了1.45万家医院,做到三甲医院基本全覆盖的同时,还完成了渠道下沉。过硬的商业化铁军将为其创新药铺向市场保驾护航。

总体而言,研发实力、商业化能力,叠加前瞻性的布局,接下来四环医药的创新药业务迎来爆发期,也不必过于惊讶。

总结

当然,四环医药的这三大预期差,或许未必能在短期内被资本市场充分认知。但市场先生并不是一直都对,如果认识不到这点很难有超过市场平均的收益。

当负面情绪主导时,即使公司业务没有发生太大变化,股价都会跌到怀疑人生。反过来,一旦负面情绪消失,公司增长逻辑清晰,那么这场估值游戏,就不再有模糊空间。

换句话说,投资收益,长期取决于公司的业务前景和竞争力,短期取决于预期差。两者合一的时候,一般是大机会,也就是短期赚市场错杀的钱,中长期赚公司不断成长的钱。

这在过去的小米,当下的阿里巴巴身上,都得到了充分的验证。某种程度上,这也正是资本市场的魅力所在。对于投资人来说,通过自己的判断,找到这样的投资机会,未尝不是一件趣事。

标可可引领商标大数据助推科技创新

标可可引领商标大数据助推科技创新 考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热

考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热 金汇MESONG斩获三项大奖 引领全新公寓时代

金汇MESONG斩获三项大奖 引领全新公寓时代 中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液

中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液