10月28日,蓝思科技披露了2022年第三季度财报,主要信息如下:

1.第三季度实现营业收入123.93亿元,前三季度实现营业收入315.76亿元;归属于母公司股东的净利润10.64亿元,同比增长7.61%,环比增长接近9倍;扣非归母净利润为10.32亿元,同比增长36.79%。

2.第三季度新能源汽车业务收入10.15亿元,同比增长超过八成;前三季度新能源汽车业务收入24.87亿元,同比增长超过六成。

3.第三季度销售费用、管理费用、研发费用、财务费用均得到较好控制,四项费用合计12.68亿元,环比节约17.91%,同比节约41.49%。

整体来看,第三季度蓝思科技营收、净利环比再度大幅改善,业绩增长趋势显著加强,尤其是扣非归母净利润同比大增了36.79%,毛利率逐季回升,经营性现金流充裕。这些都表明公司基本面依旧稳健,内生造血能力继续增强。

进一步深入剖析财务数据,可以发现,这家消费电子零组件巨头的财报里藏着更多亮点。

经营性现金流充裕,持续增长可期

数据显示,2018年今年前三季度,蓝思科技的经营性现金流净额分别是48.73亿、72.51亿、75.80亿、60.39亿、45.20亿元,这表明蓝思科技的经营非常稳健,且均高于当年的净利润。比如,2021年经营性现金流净额为60.39亿元,为同期净利润的近3倍。

蓝思科技近几年经营性现金流净额

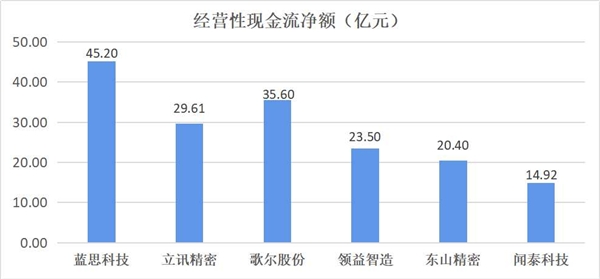

与净利润相比,企业的经营活动现金流更能反映真实的经营成果。对比了消费电子领域上市公司的数据后发现,今年前三季度,行业平均经营性现金流净额为27.80亿元,而蓝思科技的经营性现金流净额为45.20亿元,位居行业前列,远超同行业其他公司。

消费电子行业经营性现金流净额

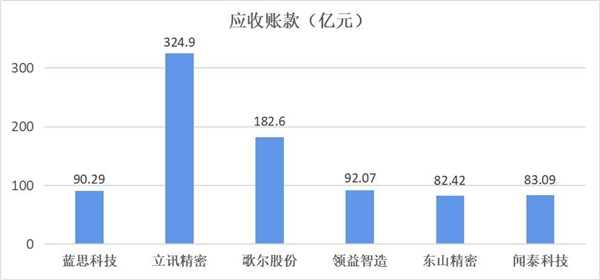

而在应收账款方面,账龄几乎都在1年内,过往坏账率较小,周转率也比较稳定,整体波动不大,表明蓝思科技经营稳健,所开发客户整体质量较高。

对比前三季度的应收账款发现,蓝思科技该项数据为90.29亿元,处在同行业公司较低的水平,这也从侧面印证了公司现金流的健康状况。

消费电子行业应收账款

值得注意的一点,为进一步扩大在新能源汽车、智能可穿戴等领域的布局,蓝思科技已领先同行业其他公司,提前做好了应对,在过去一两年内进行了新一轮的资本投入,比如黄花园区大屏车载项目、黄花园区可穿戴项目、湘潭园区整机组装项目等,这些目前均是高景气的赛道。

也就是说,即使过去两年,蓝思科技在大手笔投入新能源汽车、智能可穿戴等新业务,依然能保持充裕的现金储备及现金流入。可以预见,从2023年开始,蓝思科技资本投入的高峰过去后,稳稳的消费电子的主业+加速放量的新业务,蓝思科技作为行业龙头的爆发力绝对会是惊人的。

随着新园区陆续投入运营,订单、产能持续释放,蓝思科技的经营性现金流将快速增长,并带动利润稳步提升。

内生性成长发力,毛利率逐季爬升

得益于持续的客户拓展和产品创新,蓝思科技长期保持经营规模持续上升趋势。公司营业收入从2015年的172.27亿元增长至2021年的452.68亿元,年均复合增长率达到17.47%。

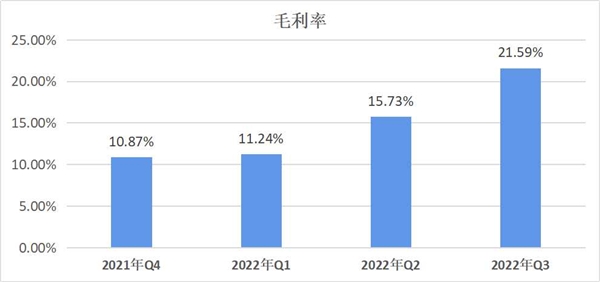

与此同时,蓝思科技的毛利率连续四个季度大幅爬升,从2021年Q4到2022年Q3的毛利率分别为10.87%、11.24%、15.73%、21.59%。

蓝思科技毛利率

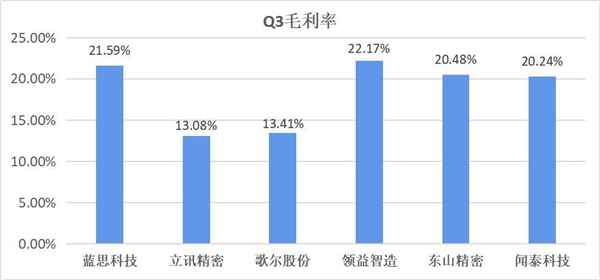

其实,20%左右的毛利率在行业内已算相当不错。数据对比就能发现,蓝思科技第三季度的毛利率为21.59%,在同行业公司里处在上游水平。

消费电子行业2022年三季度毛利率

另外,通过优化管理,蓝思科技在相关费用的管控方面也成效显著。

数据显示,2022年前三季度,管理费用为19.79亿元,同比降28.13%;财务费用为0.96亿元,同比降71.14%。在第三季度销售费用、管理费用、财务费用等均得到较好控制,四项费用合计12.68 亿元,环比节约 17.91%,同比节约 41.49%。

事实上,随着近几个季度业绩不断改善,蓝思科技今年第三季度扣非净利润超过10亿元,同比大增36.79%,内生性盈利能力开始发力,内生造血能力和抗风险能力持续增强,毛利率也在稳步爬升。

从新能源汽车、智能可穿戴等新业务的发展方面,就可以窥见蓝思科技主要业务的良好扩张势头。

数据显示,蓝思科技2022年第三季度新能源汽车业务收入同比增长超八成,前三季度同比增长超六成,产能加速放量的趋势十分明显;在AR、VR方面,蓝思科技与几大头部的客户有合作,目前主要做结构件,包括金属、塑胶、玻璃镜片以及光学模组,如果AR、VR市场启动爆发的话,将会有很好的增长。

作为一家大体量的“智造”龙头公司,通过提升精益化管理的水平,提高产线自动化水平从而降低人工成本,对现有工厂园区进行必要的整合等措施,蓝思科技的毛利率必将持续提升。

资产负债率低,固定资产高质量优化

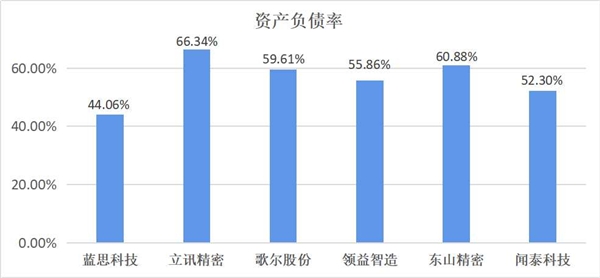

截止2022年三季度末,蓝思科技资产负债率为44.06%,相较于2018年、2019年、2020年、2021年的60.39%、52.29%、46.82%、44.13%,已实现“四连降”。可见,在内生性盈利能力增强的同时,公司长期偿债能力不断增强,负债水平持续下降。

蓝思科技资产负债率变动情况

44.06%是个什么概念?翻阅同行业公司的数据,截止今年三季度末,消费电子领域19家A股上市公司的平均资产负债率是51.86%,蓝思科技44.06%的资产负债率远低于行业平均水平。

消费电子行业资产负债率

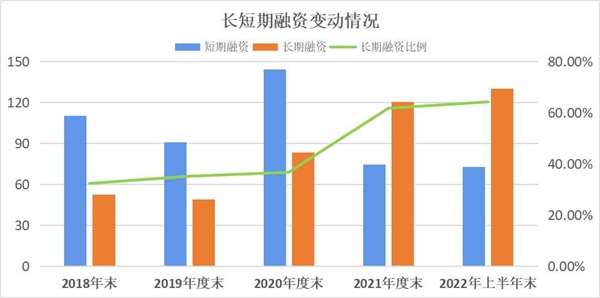

与此同时,近几年,蓝思科技的短期负债数额持续下降。

从具体债务结构来看,蓝思科技2022年上半年末短期融资为72.66亿元,相较于2018年末的110.23亿元已有大幅下降,年均下降超10.7亿元;而长期借款从52.57亿元增加至130.35亿元。

长短融资比例从2018年末的32.29%上升到2022年上半年末的64.21%,年均增加超过9个百分点。

很明显,蓝思科技在主动优化长短期负债结构,使得短期偿债能力明显提升,公司用于长期经营所需的资金得到有效补充。

蓝思科技长短期融资变动情况

另一关键指标——现金流量利息保障倍数,是指经营性现金净流量为利息费用的倍数。目前,蓝思科技现金流量利息保障倍数达10.26,可以说,在整个行业里,都是领先的健康水平。

蓝思科技现金流量利息保障倍数

此外,伴随着总资产的扩张,蓝思科技的固定资产比率(固定资产/总资产)却稳步降低。近几年,蓝思科技的固定资产比率由2018年末的52.69%降至今年三季度末的42.32%,下降幅度超过10%。

这表明蓝思科技不是盲目扩产,而是按照规划情况有序投资,也表明了公司的经营情况比较扎实。

蓝思科技总资产与固定资产比率情况

值得一提的是,蓝思科技的大股东也在背后支持上市公司发展,目前大股东的借款余额大概10亿元。要知道,大股东愿意借款给上市公司是非常少见的,而蓝思的大股东全力支持公司发展,长期低成本支持公司融资,这也是对公司充满信心的体现。

不管是在公司经营层面,还是财务层面,蓝思科技的资产负债率远低于同行业平均水平,财务状况十分稳健;公司的盈利能力、经营性现金流情况,正逐季改善,内生性盈利能力将持续增强。

综合来看,稳健的财务基本面使得蓝思科技拥有较强的经营韧性,充裕的现金流反哺公司研发投入和产品创新,巩固公司竞争力,并将进一步主推内生造血能力,蓝思科技的新一轮成长值得期待。