“你们走好。”

十一月底,年逾古稀的任正非挥泪话别,被迫与亲儿子荣耀“一刀两断”。仅四个月前,华为手机(含荣耀)首次获得了季度出货的全球市场第一。今昔对比,令人唏嘘。

底层自主技术缺失,再次为中国企业拉响警钟。要走出“缺芯少屏”困境,依旧任重道远。

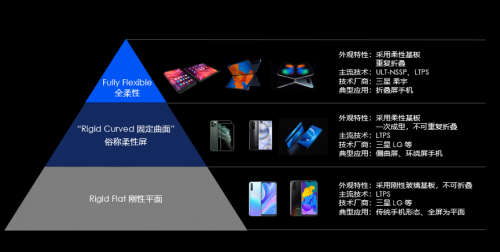

屏幕领域,我国虽已跃升产能全球第一,但核心技术的落后依旧不容回避。国产AMOLED屏至今未通过苹果手机高端产品线供应链品质审查,历经LCD、OLED、AMOLED等多个时代,我国技术上被海外压制的局面,依旧未彻底改变。

不过在最近大火的全柔性面板技术领域,转机已现。在这一被视为未来屏幕趋势的新生领域,国产创新力量柔宇科技登台,与三星共席,成为全球“唯二”的技术路线制定者。在全球柔性电子技术产业,国产力量开始引领赛道。

三星根深枝茂,产业资源雄厚,商业版图甚广,相比较而言,成立仅八年的“技术咖”柔宇,仍是初生之犊——不过,这只“初生牛犊”于12月31日正式披露了招股说明书,不出意外的话,此次IPO将为柔宇直接补血144亿元,用于加码基础技术研究并加大新产线投资,一旦IPO募投项目启动,必将为柔宇的技术开发和产品商业化落地按下加速键。

这种迹象,目前似乎已有显现,在招股说明书披露的同时,业务端的柔宇近期动作亦十分频繁,先是发布高端折叠屏手机FlexPai2,继而联合电信发布定制机并成立实验室,旋即传出上市消息,似乎正从产品、产业、资金三方面补足底牌。

“星星之火,可以燎原”,这种微小生命体蕴藏巨大力量的中国哲学,能在柔宇身上验证吗?

01| 星火之源:手机,折叠屏风口来了!

面板行业涉及的版图甚广,其中手机市场在当下的战略地位尤为特殊。

不说每年数亿的市场基数,在面板商业版图中,手机行业更为重要的是更新换代频率最快,使用场景多,互动频繁,最为考验屏幕能力。

这让它成为历炼屏幕技术的练兵场,也是技术路线的最好推广官。

比如,库克在2012年财报会上说“OLED屏幕的表现很“糟糕””,很大程度上影响了业界对OLED的印象。这种误解在2014年不攻自破,当年三星在自家Galaxy S4上搭载了5英寸1080p Super AMOLED屏,六个月出货量高达4000万。

当新型柔性屏幕出现时,手机自然成为首选。

2017年1月,柔宇在美国国际消费电子展(CES)上首次发布可卷曲穿戴手机原型FlexPhone™。2018年,柔宇发售FlexPai,这是公认的全球第一款柔性折叠屏手机。

全柔性电子技术的商业验证,中国创新力量的逆袭尝试,一齐拉开帷幕。实际上,正是源于柔宇带来的压力,这次三星在商业验证上有些着急。

在看到柔宇FlexPai 1发售后,三星仓促“上马”Galaxy Fold。这款并不成熟的手机,直接在全球媒体面前暴露了铰链缝隙、屏幕隆起、黑屏等诸多问题。最终,2019年2月上市,4月召回,三星手机高层被迫“下马”。

到今天,三星、华为、摩托罗拉均有折叠屏手机在售,折痕、铰链依旧是消费者广泛投诉的问题。对比下,柔宇方案带来了另一种可能。

其2020年9月发布的FlexPai 2采用第三代蝉翼全柔性屏,在平整度上达到类镜面级别,可实现0°闭合及任意角度无级停驻,屏幕可承受180万次弯折,同时也在显示能力指标上表现突出。

然而高端手机市场,仍是一个“酒香也怕巷子深”的领域。高消费、高创新力度下,品牌是影响消费者选择的首要因素。三星、华为的品牌积累,也非一日之功。

更何况,三星也深知手机对自身面板业务的战略意义,采取严防死守之势。长期位列全球第一的三星手机,是三星集团的盈利中心,更是三星集团品牌的前哨。折叠屏一战换帅,正与此有关。

困于技术创业背景,柔宇技术优势明显但营销短板同样明显,它仍需要一个强大的盟友。中国电信,出现得正是时候。

11月27日,柔宇和中国电信在北京举办电信版FlexPai 2折叠屏手机新品发布会。电信高达3.36亿的总用户基数,以及覆盖全国的渠道体系将为柔宇快速助力。双方深度合作下,这可能成为柔宇奇袭三星的一次品牌突破之战。

回望历史,通信商与终端厂商向来互相成就。从早期掌握原始通信密码的摩托罗拉登台,到凭借欧洲通信环境成功出海全球的诺基亚,再到借由联通火遍中国的iPhone,均是例证。借力电信,柔宇突破高端壁垒,收获消费者认知与好感,自不在话下。

可以说,借助手机,柔宇有望实现经验与口碑的快速积累。但柔宇的图谋不在“单个”屏幕,相较于“终端”,用“众端”来形容其版图,可能更为贴切。

02| IPO起势:好雨知时节,当春乃发生

在业界看来,此时的柔宇正式启动IPO,无疑是“好雨知时节”。

云、5G、大数据、AI正带来第四次技术革命。一个直接结果就是万物互联时代的来临,这一趋势将深刻影响个人生活,也将对产业形成颠覆式影响。

有机构预测,到2030年,互联设备的数量将达到5000亿,比世界人口大59倍。

人机融合,到处都是终端,屏幕也成为交互的第一入口。

在这种趋势下,京东方、华星光电等面板企业加速布局产业端业务;包括小米、OPPO在内的手机厂商,也都在向产业前端布局,投资屏幕技术公司:双方为的显然不只是手机屏幕。

巨大市场机遇下,“全柔性”像一个乘数,丰富了“万物互联”中“物”的定义,新蓝海浮出水面。

比如,赛场上的柔性裁判服,仅85g的全柔性屏幕轻薄、柔韧,在裁判员跑步时也能和衣服无损贴合,显示内容可以通过手机APP随时管理。

再如,拥有全柔性树叶的柔树,每片叶子都是一片显示屏,不只在舞台、商超、展览,普通消费者生活中的创意想象也被打开。

以上,都是柔宇已经落地的产品。柔宇提供的全柔性显示屏、柔性传感器、软件在内的整体解决方案,正改变各个产业的终端形态。

目前,其“柔性+”柔性电子整体解决方案已在智能移动设备、智能交通、文娱传媒、运动时尚、智能家居和办公教育等行业量产落地。尤其一些与国际“顶流”品牌的合作,更让柔宇“由点带面”的产业拓展有了良好开头。

柔宇整套折叠屏技术方案,囊括屏幕、铰链、操作系统,已经获得中兴合作认可,空客、路易威登、李宁均在柔宇客户名单中。

快速定制、更低成本、更好品质,柔宇方案广泛的可拓展性,实际上来源于两个关键技术:超低温非硅制程集成技术(ULT-NSSP),柔宇智能力学仿真模型。

与业界主流方案不同,柔宇自主研发了ULT-NSSP。这一技术比三星低温多晶硅技术(LTPS)制程温度低200到300℃,也因此免除了让三星最为头痛的高温环境工艺复杂、材料选择有限的问题。

ULT-NSSP大大拓展了材料选择和可控性,柔宇自主研发的柔宇智能力学仿真模型则解决了材料选择的问题。通过快速计算测定不同柔性材料、堆叠结构、贴合工艺对全柔性屏性能的影响,这一模型可以快速以客户需求为依据反向测定柔性材料和堆叠结构组合,实现高度定制化生产。

一直以来,面板行业都是主流技术决定下游产业,通过柔宇方案,各产业首次获得逆向定制的高度自主权。换句话说,柔宇与三星间的竞争,已经不只是两条技术路线的对垒,更是足以再次改变面板产业生态模式的未来之争。

当然,作为“万物互联”底层通信的搭建者,中国电信也觉察到柔宇方案的优势。在11月的合作发布会上,“中国电信·柔宇科技融合创新实验室”同步亮相。“实验室”一词,透露出双方在2B领域共同创新、联合开拓的决心。显然,手机终端只是开胃菜,云网端一体化背后的巨大生意才是此次柔宇和电信合作希望拓展的方向。

近年来,中国电信持续加码“云改数转”和云网融合实践,而柔宇无疑将成为其完善产业服务能力的左膀右臂。柔宇技术在云网端的落地,也将起到标杆效应,做大整个面板产业的盘子。

03| 底气支撑:万亿赛道,自主可控

一边是即将开席的万亿级产业盛宴,另一边是高度自主可控的原创核心技术,这可能是柔宇IPO之路上最大的底气所在。

“一旦其产品和技术未来量产进一步提升,其盈利能力和市场前景将十分可观。”著名经济学家刘姝威曾这样评价柔宇,在刘殊威看来,柔性电子将是一条万亿级的新赛道。

一句话,既指出了柔宇自主知识产权和高技术壁垒所带来的先发优势和巨大潜力,又指出了柔宇几年前就痛下决心必须解决的问题——产能。

面板行业具有高投资属性,要么0,要么100,很少中间地带。十年前,京东方烧钱建产线就曾被喊骗钱,但后来全球LCD市场第一的事实,证明了当年京东方大额投资建产线的正确性。

对于柔宇,产线必须要建,可另一个问题更为重要:产线是自己建,还是他人帮忙?这问题更深一层,其实是全新产业生态下主导权的问题。

回看我国面板现有发展,虽然出货量大,但ITO靶材、光刻胶依旧仰人鼻息,故而面板行业被笑称为“燃烧自己,照亮他人”。而AMOLED领域,国产落后于三星,原因也在于产业资源势弱。

目前面板行业上下游高品质供应商仍主要在日韩美三国,三星几乎垄断优质产业资源,这让国产面板企业“巧妇难为无米之炊”。

因此,柔宇创始人刘自鸿的选择是“自己来”。2014年,他拒绝了一家国际产业巨头,一行30人豪华高管阵容的谈判桌上,3亿美元现金收购的优厚条件,也并未说服他。

这一举动增强了深圳市创新投资集团有限公司(以下简称“深创投”)对刘自鸿以及柔宇的信心:“不是那种为了挣快钱或只想着套现离场的团队,而是真心要在柔性电子的无人区里趟出一条中国智造自主之路。”

2015年,深创投携手中信资本、基石资本、IDG资本、松禾资本、源政投资等顶级投资机构,对柔宇科技C轮投资超10亿。2019年,深创投再度牵头,联合深圳市鲲鹏资本、著名企业家顺丰创始人王卫等一起,投资19亿元,该轮后柔宇估值增至420亿元(约合64.6亿美元)。

刘自鸿将这两次投资都用于自主产线建设。目前,一期已经完毕,二期箭在弦上。据柔宇官方透露, 2019年,柔宇全球首条全柔性显示屏大规模量产线的良率已经达到同年传统硬屏的良率水平,成熟度可见一斑。

“它不仅具有‘进口替代’和‘一屏一芯’的国家战略意义,从成本和应用的角度来看,这项中国企业完全掌握自主知识产权的核心技术,会在不远的将来成为市场主流。”这是深创投首轮投资时对柔宇的评价,柔宇也正在它所期望的轨道上潜心“修炼”。

2015年国务院发布《中国制造2025》,我国开启从中国制造向中国创造的转换。而现实中,不只有我国人口优势不再,野蛮生长“难保势头”的困境,更有底层技术被卡脖子屡屡遭“釜底抽薪”的惨痛经历。

要成为制造强国,底层的科技创新与产业主导权,都必不可少。今年国家提出十四五规划和“双循环”新发展格局,中国科技产业的创新落地显然迎来了一个最佳窗口期。

大势助力之下,柔宇有望得到最大的政策红利,成为中国创造逆势崛起的代表。

日前柔宇申请科创板IPO,也属众望所归。资金补充,无疑将再助力“后起之秀”柔宇扳倒“既有势力”。

04| 结语

一周前,国家科技领导小组会议上,我国科技发展“大而不强”、“基础研究及原始创新薄弱”、“一些关键技术亟需突破”问题再次被列为重点。

然而,这些问题的解决并非朝夕之间。在面板行业,日本在液晶技术应用上积累了三十年,才有了1994年94%的垄断地位,韩国敢于在1997年全球金融危机下巨额投资逆势操作,才有了今天的主导权。时间、魄力与勇气,缺一不可。

对于我国面板行业来说,从上世纪的空白,十几年前的跟进,再到如今的大而不强,如今终于在柔性电子领域获得机会“换道超车”,得来实属不易。

面对机会,厂商“不争一时之长短”全力投入,产业“不以一时输赢论英雄”通力协作,才有在国家层面扭转产业全貌的可能。

据前瞻研究院预计,2020年全球柔性OLED产值规模将达3500亿元人民币,而柔性电子市场到2025年市场规模可突破2万亿。

如果从产品出货量来说,当前的柔宇仍是微小的,但从对中国产业未来发展的意义来说,它的能量不容小觑。柔宇撒下的星星之火,燃起的不只是产业前景,更是中华民族在新创新时代的底气。(来源一点财经)

标可可引领商标大数据助推科技创新

标可可引领商标大数据助推科技创新 考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热

考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热 金汇MESONG斩获三项大奖 引领全新公寓时代

金汇MESONG斩获三项大奖 引领全新公寓时代 中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液

中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液