近段时间港股大市表现不佳,但创梦天地(1119.HK)却在基本面的支撑下,走出了亮眼涨势。投资者连呼“后悔没早点发现”。该公司有何优秀特质,在高度有效定价的港股市场,竟能逆市上涨成大牛股?

西南证券于7月5日发布最新研报,从基本面角度抽丝剥茧式分析创梦天地的实际价值,大大方方给予“买入”评级,并在当日收盘价5.12港币/股的基础上,看涨其目标价至8.45港币/股。

这份研报,或可为投资者理解创梦天地近期涨势,提供一些新的思路。具体来看:

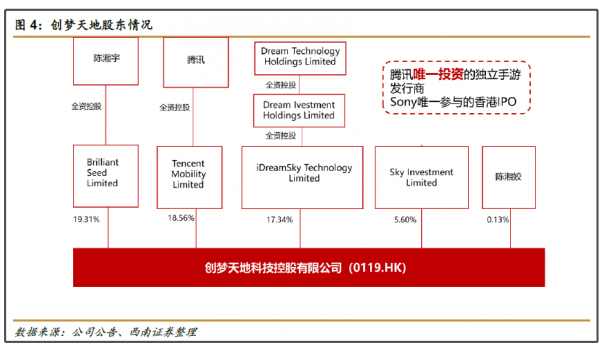

一、腾讯及索尼作为股东,资源支持源源不断

创梦天地以代理发行游戏起家,后切入游戏自研。目前已形成的经营战略是:(1)游戏领域,消除类和竞技类自研,中重度游戏以发行为主;(2)线下领域,围绕游戏这一核心主题、结合股东腾讯及索尼资源,展开多种娱乐业态,并开店复制已经跑通的单店商业模型。

2017年9月,创梦天地与腾讯合作开出首家腾讯视频好时光娱乐街区。2021年3月,获腾讯授予QQ family IP许可,创梦天地于7月开业首家QQ Family线下旗舰店。目前腾讯为公司第二大股东(第一大机构股东),持股18.56%。

腾讯不光在股权上提供支持,还在人才资源上作出重磅安排。腾讯高级副总裁马晓轶、研发出游戏《王者荣耀》的腾讯天美实验室群总裁姚晓光、研发出《和平精英》的腾讯光子实验室群总裁陈宇,均为创梦天地非执行董事。众所周知,《王者荣耀》、《和平精英》都是中国游戏市场现象级甚至天花板级别的国产游戏作品。

此外,全球娱乐业巨头索尼为公司港股上市前基石投资者。

受益于股权联系及过往成功合作案例,公司与腾讯、索尼,无论是在线上游戏还是在线下娱乐业态,均深度合作。可以预见,来自于这两家公司的资源支持未来将源源不断投向创梦天地。

二、代理发行与自研并驾齐驱,游戏爆款隐约可见

取得国外爆款游戏的代理权,或是自研出爆款游戏,是游戏类公司利润爆发、估值抬升、股价被热捧的两种典型情形。

创梦天地目前在游戏业务上实行“发行+自研”并驾齐驱的战略:聚焦消除、竞技、中重度三大游戏类型赛道,前两者以自研为主,中重度游戏以代理发行为主。

公司在运营的游戏中,发行类有《神庙逃亡2》、《梦幻花园》、《梦幻家园》等8款游戏。《梦幻花园》、《梦幻家园》作为二代消除类游戏,2020年收入表现不俗。自研类有《小动物之星》、《全球行动》、《魔力宝贝》等6款游戏。

《小动物之星》作为萌系画风、更休闲玩法的“吃鸡游戏”,上线之后表现超预期、获玩家高度好评:上线40天即获超200万用户,TapTap 平台评分8.7,领先同类手游。值得注意的是,《小动物之星》于今年5月13日上线,与创梦天地本轮股价上涨时间节奏吻合度很高。

《全球行动》于2020年7月上线,是公司自研、腾讯代理的即时战略类(RTS)手游。作为腾讯代理的首款RTS手游,腾讯给予了较多资源支持,包括开放微信、QQ好友关系链等。

三、线下门店模式可复制,规模与LTV 的共振

公司线下业务主要分为两种业态:一种是实体店;另一种为竞技类赛事。

实体店是公司与腾讯、任天堂、索尼等全球知名游戏公司联手打造“一起玩”线下店。集合了PS4/PS5 体验区、Switch 体验区、VR 体验区、腾讯视频等多种娱乐体验场景。经作为股东的腾讯授权,线下门店实行双品牌策略: “腾讯视频好时光”、“ QQ Family”。管理层表示预计2021 年直营店增至30 家,未来3 年计划开设合计150 家QQ Family 主题线下店。

2020 年,公司优化了单店模型,将盈利模式调整为「主机游戏体验收费+3A 游戏销售」,并进行数字化改造,逐步搭建起中国主机游戏玩家数据库。完成升级后的400 平方米的店铺营业净利润为在20~30%。用户数据沉淀×单店复制,规模与LTV(生命周期总价值) 的共振,是公司对线下业务的目标。

四、未来业绩可期,估值显著偏低,券商看好其股价表现

经营角度:

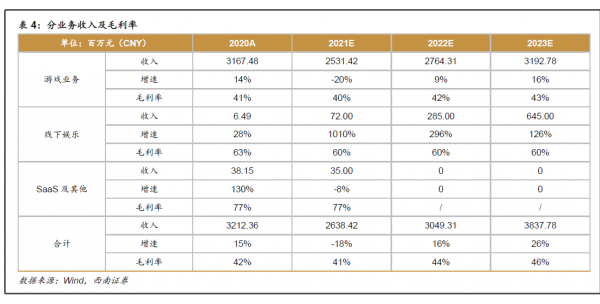

线上游戏业务。在存量游戏产品稳定贡献营收及利润的基础上,公司新近上线的《小动物之星》,以及未来一两年内将上线的储备项目如《卡拉比丘》《女巫日记》《代号:荣耀》,在经历做大用户基数、数据爬坡之后,将释放业绩、创造利润弹性。预计2021-2023 年游戏业务毛利率40%、42%、43%。

线下娱乐业务。线下门店在2020 年4 月完成升级,单店盈利能力提升,单店模型跑通,预计相关数据在复制扩张中保持稳定,毛利率60%。

费用方面,预计销售及营销开支费率、一般及行政开支费率、研发开支费率将不会出现重大变化,前两者将逐年下降,后者将保持平稳。

估值角度:

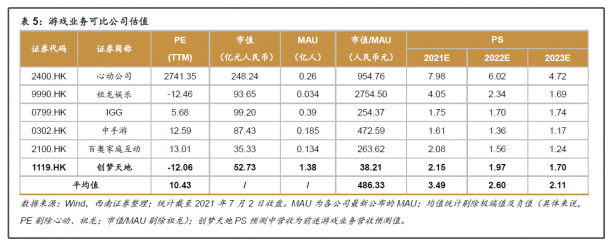

同市场其他游戏类上市公司比较,当前市场对创梦天地的估值已经偏低。而且随着未来新游业绩释放、线下门店规模扩大,创梦天地利润基数扩大,市场价值低估将进一步明显化。

经营、估值两个层面的因素叠加,西南证券测算,创梦天地2022 年合理预期市值为88.97 亿元人民币(港元兑人民币1:0.8317),对应目标价8.45 港币。

虽然创梦天地最新股价6.19港币,已经较研报发出日5.12港币涨约21%,但距离目标价8.45港币,理论涨幅空间仍然高达36.5%。

标可可引领商标大数据助推科技创新

标可可引领商标大数据助推科技创新 考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热

考古上海城市故事 风旅阁 “一江一河”系列中秋礼盒火热 金汇MESONG斩获三项大奖 引领全新公寓时代

金汇MESONG斩获三项大奖 引领全新公寓时代 中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液

中国首届酿酒大师、五粮液非遗传承人刘友金揭秘:五粮液