以史为镜,可以知兴替。2021年的快递物流行业,像极了曾经陷入淘汰赛的家电行业。当前,快递行业即将进入淘汰赛,行业将面临大洗牌,这意味着会有越来越多的企业将被无情淘汰,同时会有个别抓住机会的企业成为寡头。可以预期的是,快递物流行业的下半场,可能会比家电行业的下半场更加惨烈,行业新一轮大洗牌在所难免。在即将到来的深度洗牌过程中,已成为领头羊的顺丰控股具备明显的二次进击的优势。

家电行业进化史,为快递物流行业指明方向

国内家电行业经历了三十年洗礼,淘汰了一批参与者,也培育出了格力、美的、海尔等全球行业巨头。在国内家电行业发展历程中,价格战扮演了重要的角色,其中最具代表性的是彩电和空调。

从改革开放初期至80年代,家电行业处于起步阶段,产品严重供不应求。这引发众多国企、集体所有制企业纷纷上马家电项目,家电企业如雨后春笋纷纷涌出,这也为行业大洗牌埋下伏笔。

以竞争最为激烈的电视行业为例,为抑制抢购倒卖之风,1989年国家推出电视特别消费税,导致市场需求萎缩,引发产能过剩,行业集中度在价格战推动下快速提升。经过第一轮洗牌后,1995年彩电CR10已超过70%。

为了扩大市场份额,多家电视企业继续降价,行业价格战进入白热化阶段。经过数轮价格战后,电视行业2005年CR10已经超过90%,行业集中度大幅提升。

类似的场面还出现在空调行业,1987年春兰开发出第一台柜机,1988年华宝开发出第一台分体壁挂机,从80年代末到90年代中期的近10年时间里,空调市场大部分份额都被二者所瓜分。随着格力、美的、海尔、科隆,乃至无数中小品牌的壮大,价格战四起,行业快速进入淘汰赛阶段。2005年之后,空调行业集中度不断提升,CR10已经超过90%,同时仅有格力、美的、海尔等少数公司成长为国际巨头。

从家电行业竞争史不难看出,价格战往往是行业巨变的前兆,也是弱者被淘汰、强者称王的“过滤器”。淘汰赛过后,强者将进一步提升市占率,迎来市场和业绩的双丰收。

快递行业下半场,监管层已出手规范健康发展

当前,快递物流行业出现野蛮生长、无序扩张的局面,也正在经历家电行业曾出现过的价格战。数据显示,行业快递平均单价已经从2007年的28.50元/件快速下滑至2020年的10.55元/件,下滑程度甚于当年的家电。一季度,快递业务量和收入增速差29.1个百分点,为近5年来最大;快递平均单价为10.2元,远低于上年同期和四季度均价,创历史同期新低。

价格战背后,是行业中少数公司发起的恶性竞争。据媒体报道,今年浙江义乌等地区出现了以低于成本价低价倾销,意图抢占当地市场。令人欣慰的是,监管层第一时间关注到了这一现象。4月9日,义乌邮政管理局责令两家快递公司部分分拨中心停业整顿。

4月15日,在讨论“第一季度邮政快递业经济运行”议题时,国家邮政局局长马军胜表示:“对于市场恶意搅局者,我们必须毫不留情,强化监管,规范公平竞争的市场秩序。当前要靶向用力,重点纠治部分区域存在的不正当竞争。”

是的,今天的快递物流行业,已经到了需要管理层站出来说话的地步了。正如马军胜所言:“发展不仅仅是冲冲杀杀,而是正确应对,持续前行;不是寅吃卯粮,而是脚踏实地,给以后发展留出空间;不是光光一边高,而是要增量又增收。保畅稳价,多创收入才能更好发展。”

可以预期的是,快递行业下半场的竞争中,能够在服务效率和服务质量方面真正领先的企业才能最终胜出,而短期资本逐利性质的无序竞争者,或将被加速淘汰。

顺丰控股竞争优势明显,新业务多点开花前景广阔

4月9日,顺丰控股(002352.SZ)股东大会上,公司董事长、总经理王卫强调,相比短期业绩不佳,公司更关注长期战略的推进,为了实现既有的战略目标,实现长期价值,公司宁愿调低未来一两年的利润率,因为我们要战斗。

如果全行业出现调整,那么相关公司也难以回避,因此先于行业做出调整的公司则会占据主动权。目前,快递物流行业头部公司中,相对于其他还在观望的公司,顺丰控股是最为积极的进取者。这一方面来自于顺丰控股高瞻远瞩的战略,另一方面来自于巨大的市场需求。

从收入规模和市值体量来看,顺丰控股龙头地位优势已经十分明显。截至一季度末,A股四家快递物流公司总市值合计约4592.76亿元,其中顺丰控股总市值为3691.63亿元,是其他3家公司的4倍之多;四家公司2020年三季报净利润之和为80.09亿元,其中顺丰控股净利润为55.98亿元,远超其他3家公司。

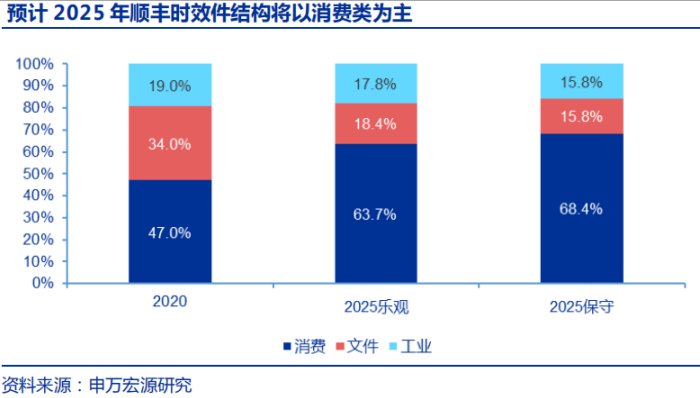

市场需求方面,也为顺丰提供了一个足够大的施展拳脚的舞台。时效件业务方面,高端消费品市场提供更大的市场空间。一方面,顺丰控股时效件业务占公司营收比例在43%左右其中,消费类占比高达47%左右,文件类占比仅33%左右,因此文件类业务占公司营收的比例约13%,占比较低,这类业务对公司影响不大。

另一方面,申万宏源认为:“时效件的主要来源包括传统公文寄递、消费品和工业制造业需求,从长期看消费品和制造业有望持续成为增量来源。从消费品、工业制造业、公文寄递三类,分别论证和估算时效件业务长期的增速和2025年行业空间。测算时效件增速中枢大约在7.2%-14.1%,到2025年时效件有望贡献收入941-1283亿元,其中消费类产品占比将从2020年的47%提升到63.7%-68.4%,较目前仍有广阔提升空间。”

更加值得关注的是,顺丰快运、冷运及医药、同城、国际等新业务板块,继续保持高速增长。数据显示,新业务在2018年至2020年三年复合增长率达64.5%,占总营业收入比例进一步提升至28.24%,成为公司业务新的增长引擎。

具体来看,2020年,顺丰快运业务整体实现不含税营业收入185.17亿元,同比增长46.27%;冷运及医药业务整体实现不含税营业收入64.97亿元,同比增长27.53%,业务保持快速增长;同城业务实现不含税营业收入31.46亿元,同比增长61.17%,远高行业增速;国际业务实现不含税营业收入59.73亿元,同比增长110.40%,成为公司增速最快的业务板块;整体供应链业务实现不含税营业收入71.04亿元,同比增长44.45%,营收增速领先行业。

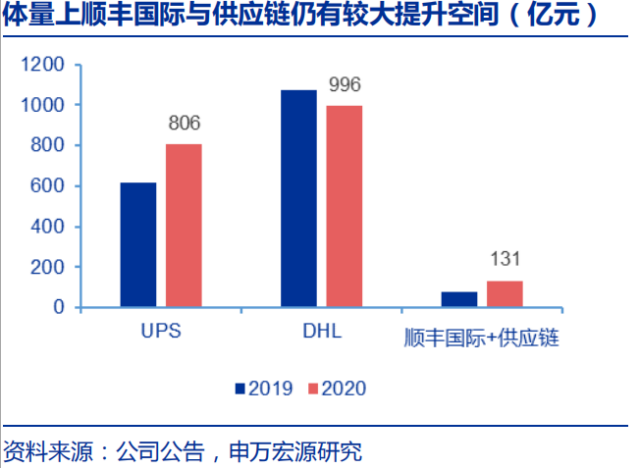

在新业务中,顺丰控股格外重视的供应链业务,也获得了券商机构的看好。申万宏源观点认为:“目前我们正站在2C物流黄金期的尾声,在供应链物流大爆发的前夜。商户结构变化、制造业升级、分销渠道的复杂化以及品牌出海国际化四大趋势推动未来十年成为供应链爆发增长。”

申万宏源从两个维度测算,得到顺丰供应链未来十年6-10倍的增长空间,并且供应链业务有重要的战略意义值得当前大力投入。此外,海外龙头供应链业务营业利润率在5%-8%之间,预计顺丰有希望达到类似区间。

投入期过后,顺丰控股利润有望迎来爆发

更长维度来看,顺丰控股将担负起“物流出海”的重担,长期发展的天花板已经不在国内市场。仅以快运市场为例,华创证券认为:“预计我国快运行业将逐步进入巨头整合期,预计2022年顺丰快运(直营+加盟双网)或可达到2000万吨(日均6万吨,2021-22年增速为50%及45%),规模将超过美国龙头。”

综合来看,顺丰目前已在时效快递领域基本形成了寡头垄断的竞争格局,其他竞争者进入门槛较高;顺丰的三网合一、直营模式、高端快递的定位也获得了社会的广泛好评。中期来看,随着丰网的持续投入,电商件业务有望迎来收入和件量份额的持续增长,并进一步形成规模效应,降低单票成本。

展望未来,快递物流行业下半场竞争将会更加胶着,行业中无序竞争者,甚至应对节奏落后者,均有可能会被无情淘汰。从目前情况来看,上半场已经成长为行业龙头的顺丰控股,在下半场的较量中已经占据进攻主动权,经过短暂的资本开支扩张之后,预计将进一步拉开与追随者之间的差距。正如申万宏源所言:“我们看好顺丰快运、供应链一体化服务和国际业务逐步成为利润新的增长点。我们认为投入期过后,公司规模拐点到来后利润有望迎来爆发”。

勇立新基建潮头 中兴通讯云网新品发布会9月3日约起!

勇立新基建潮头 中兴通讯云网新品发布会9月3日约起! 武汉市长周先旺一行赴翰宇武汉公司实地考察

武汉市长周先旺一行赴翰宇武汉公司实地考察 华为2020全联接大会 | 伟仕佳杰加势助力华为行业新价值

华为2020全联接大会 | 伟仕佳杰加势助力华为行业新价值 顺丰10月实现业务量6.89亿票 同比增长57.31%

顺丰10月实现业务量6.89亿票 同比增长57.31%