在研发高峰不断被推高之后,药企采摘创新的果实注定会越来越艰难。毕竟,这一领域遵循 “反摩尔定律”:

医药产业流行的一句话是,“大约每九年,药物研发的成本会翻倍”。

不过,这恰恰也是创新药最大的魅力所在。高处果实鲜有人触及,良好的竞争格局可以换来丰厚回报,虽然可能需要较长的周期。

如今,国内生物科技公司股价虽然低迷,却不改创新生态持续向好的事实。

在整个行业里,包括百济神州、信达生物、基石药业等创新药企,都是耐力超强的长跑型选手,有能力适应寒冬并成功突围。

他们隐忍、厚积、薄发的故事,将会在未来岁月中不断演绎,为整个行业的发展添能蓄势。

/ 01 /

创新生态的沉与浮

不管怎么说,国内医药行业发展都难以逃离“反摩尔定律”。

像过去几年那样创新成果不断“涌现”的浪潮注定无法持久。本质上,那只是时代给予的短暂红利。

只有经过战火的洗礼和寒冬的蛰伏之后,创新药行业发展才能真正回归理性。大浪淘沙,只有经过寒冬,才能知道是谁能够笑到最后。

一直以来,国内都是创新荒漠,与海外差距较大。而政策、人口、成本红利……Fast follow策略促进了国内创新药的蓬勃发展,使得国内外创新差距不断收窄。

低垂果实虽然容易采摘,同质化竞争与产能过剩环节却会很快到来。这驱使着国内医药公司往“无人区”进发。不过正如上文所说,创新能够抚平所有创伤,但需要时间。眼下,国内创新药行业便处于这一新老交替的 “阵痛期”。

悲观的人认为,“阵痛期”或许还会持续;但在乐观的人看来,下一波创新红利已在路上。例如,当下最为火热的ADC领域,中国军团便不断迎来好消息。

去年8月,国际知名生物制药公司西雅图基因Seagen引进荣昌生物HER-2 ADC维迪西妥单抗海外权益,合作总金额超26亿美金,一举刷新了中国制药企业单品种海外授权交易的最高纪录。

正如默沙东所说,国内的ADC技术已经达到世界一流水平。荣昌生物之后,科伦药业、石药集团纷纷接力,完成产品授权出海。

还有个别潜力品种蓄势待发。例如基石药业的靶向ROR1的ADC药物CS5001。ROR1靶点的成药性已被验证,且具有广谱性质,拥有极为广阔的前景。

目前,CS5001在美国、澳洲和中国大陆获批临床,并在美国完成首例患者入组,是一款进展近乎全球第三的新药。

领先CS5001的两款同类药物均已被海外巨头重金收购。有成为“best in class”潜力的CS5001,未来大概率也会给我们带来惊喜。

实际上,国内创新药研发的突破不局限于ADC领域,还包括小分子、多抗等前沿阵地。

例如,基石药业在ADC管线之外,PD-L1/4-1BB/HAS三抗CS2006亦值得我们关注,该产品有望成为肿瘤免疫治疗领域领先的下一代广谱PD-1/PD-L1治疗方法,也具有用于肿瘤特异性联合疗法的新骨架分子潜力。

目前,CS2006 国内大陆地区临床申请已经获批,公司正在快速推进相关工作;此外,在美国的首次人体试验剂量递增研究已在进行之中,在中国台湾也已经顺利开展受试者入组工作。

这也告诉我们,越是艰难时刻越要保持客观、理性心态,在警惕风险的同时,还要给予那些实力药企充分的认知和耐心,他们最有可能让我们看到国产创新药研发的速度与激情。

/ 02 /

全球步伐的退和进

“反摩尔定律”是客观存在的事实,这对于每家药企来说都是公平的。唯一不公平的,是不同创新药企能力不同,导致补齐自身短板的效率不一,最终行业渐渐分化,差距越拉越大。

例如在研发之外,商业化一直是创新药企的诗和远方,但更是试炼场。因为商业化能力并非一日建成的,需要时间积累、行业理解等诸多要素。或许,不少Biotech根本就不具备商业化基因。

在这一背景下,商业化成了国内创新药企的最大桎梏:研发能力可能很强,但在渠道上没有基础,更没有进军海外市场的实力,价值自然无法得到很好的体现。

但总有人会脱颖而出。百济、信达距离上岸越来越近之后,又有新一批企业开始展露头脚,例如基石药业。

就在刚刚过去的7月份,基石药业宣布与第三方特检龙头康圣环球签署战略合作框架协议,双方就血液肿瘤精准诊疗达成多项合作意向,以助力公司全球同类首创药物IDH1抑制剂拓舒沃®惠及更多中国患者。

这在某种程度上体现了一点,虽然基石药业还很年轻,但公司商业化团队对整个行业的理解却非常超前:

精准医疗时代,肿瘤药物销售逻辑可能由销售代表的推广,逐步向诊断环节深入从而达到精准转换的效果。

大部分公司或许还没有意识到这一点,基石药业却已经开始有所行动,这无疑是其整个商业化能力的体现。

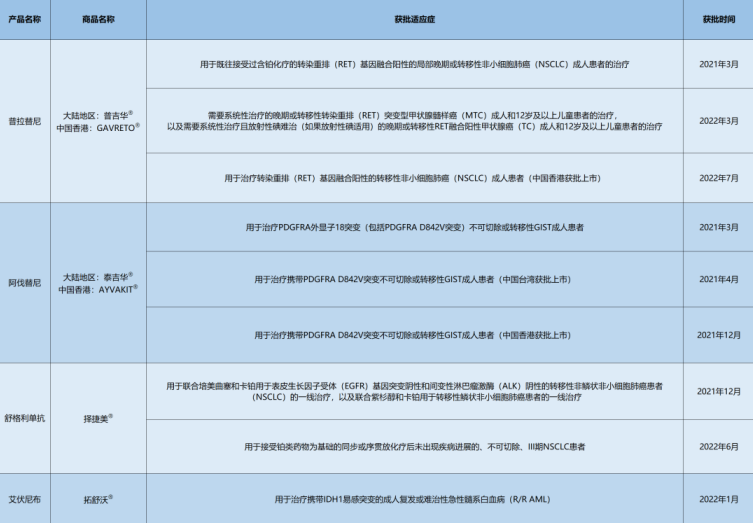

基石药业商业化能力的另一个体现是销售额。基于双轮驱动的研发模式,2015年成立的基石药业如今已有四款成功商业化的产品,分别为普吉华®、泰吉华®、择捷美®和拓舒沃®。

其中,2021年产生收入的普吉华®、泰吉华®两款产品,8个月总销售额达1.628亿元,一改我们对创新药企“只进不出”刻板印象。

这背后,得益于基石药业突出的执行力和渠道覆盖等综合能力,直观感受是“快和准”。

“快”指渠道覆盖速度。例如,泰吉华®上市一个月后,已经覆盖50家直达患者的专业药房。而普吉华®更进一步,在国内上市一个月后,覆盖了70个城市的80家专业药房。

今年上市的拓舒沃®也是如此。拓舒沃®自6月份开具首批处方至今,已正式面向全国多个省市的50家以上院内和院外DTP药房供药,当中包括多家权威医院,如中国医学科学院血液病医院、哈尔滨血液病肿瘤研究所、苏州大学附属第一医院等。

原因无它,基石药业的自建商业团队战斗力彪悍。目前,其销售团队覆盖超过130个城市的600多家医院,这为其产品快速覆盖打下扎实基础。

“准”指精准解决创新药商业化处方难、支付意愿不足等核心痛点。

处方层面,基石药物一方面快速推动产品入核心指南,建立广泛的行业和学术认知;另一方面通过高密度持续教育的方式,触达超1万名全国重要的KOL和医疗专业人士,提高他们对药物治疗认识,直接降低处方难度。

支付层面,在尚未纳入医保的情况下,基石药业同步快速推动核心产品纳入商业保险。如今,普吉华®、泰吉华®已纳入60多项商业/城市保险计划,今年将增加至80多项。最大程度降低患者负担,大大提高产品可及性,双方互相成就。

很显然,基石药业经验丰富的商业化管理团队,对行业的理解确有过人之处,能够熟知行业核心痛点,并精准找到解决之道。基于此,基石药业在国内商业化表现不错也就不难理解了。

在国内商业化顺利推进的同时,基石药业也在积极拥抱国际市场。

在上市的第二年,基石药业便将PD-L1抑制剂择捷美®在内两款产品的海外商业化权益,以最高达13亿美金的价格授予EQRx公司,并享有两位数的销售分成。

这并非FDA审批趋严下的退步,而是以更适合Biotech出海的方式前进。

因为license-out模式可以把在研产品换成实打实账面价值的同时,也可以熟悉海外市场为以后出击海外做好准备,把风险系数降到最低。

基石药业的例子,让我们看到,研发层面的攻坚,战术上的勤奋,成立不久的Biotech也可以迅速在国内立足,并走向全球舞台。

而基石药业,只是国内创新药行业不断向前的一个缩影。可以预见,未来还会有类似于基石药业的新生代企业崛起。

扛过风高浪急后,中国创新药行业势必会驶入更宽广的海域。

/ 03 /

寒冬之下的生与死

当然,任何时候成功上岸者都只是少数,尤其是“反摩尔定律”导致创新药研发战线越拉越长的当下。

如今市场的演变,远远超出了所有参与者的控制范围。在这一轮周期低谷中,因为融资窗口的关闭,将导致大部分创新药企将面临生存抉择。

谁能熬过寒冬?在我们第一印象中,自然是粮草储备充足的企业,通常以现金储备与经营性现金流的比值来衡量。

不过,仅看这一比值并不完全客观。因为数字是静态的,而创新药企的发展是动态的。

例如,创新药企研发费用会呈现动态波动。创新药研发最烧钱的阶段是三期临床。当一家公司多个产品处于三期临床,研发费用必然会持续增长;但随着产品获批上市,而新产品尚处于早期研发阶段,“烧钱”力度又会间歇性下滑。

另外,不管是产品商业化还是license-out,产品也会提供造血能力,充盈自身现金流储备。

结合两点你或许会发现,个别在过去几年全力冲刺的企业,虽然因为现金快速消耗,看上去即将处于危险边缘;但实际上,随着产品进入商业化度过最烧钱的阶段,研发投入放缓加上产品创收,这类公司会因为“开源节流”而快速进入攻守平衡阶段。

基石药业仍是最好的例子。2019年—2021年,因为多款产品的多个适应症进入三期临床阶段,公司研发支出分别为13.96亿元、14.05亿元、13.05亿元。

截至2021年末,公司账上现金、现金等价物及定期存款高达16.03亿元 。随着基石药业多个核心产品已完成或接近完成关键性临床实验,而进入三期临床的新管线将不会像过去几年密集,也就是说,公司的安全边际比想象中要更高。

而与此同时,基石药业的商业化产品造血功能充足,又能为其提供丰厚的现金流作为支撑。

目前,公司自主商业化的三款商业化产品均针对未满足的临床需求,竞争优势明显。具体来看,普吉华®是国内首个且唯一的RET抑制剂,泰吉华®是全球首款靶向PDGFRA 外显子18突变治疗GIST(胃肠道间质瘤)的精准治疗药物,拓舒沃®则是全球首个且唯一的IDH1抑制剂。

根据公司2021年财报,未来三款产品的适应症范围会持续扩宽,适用人群规模有望从2021年的约1万人拓展至约9万名。基于基石药业被验证过的商业化能力,三款产品的创收规模必然会持续走上新台阶。

另外,公司对外授权的择捷美®全球商业化也在同步推进。其中,国内由辉瑞负责商业化,目前已有2个适应症获批上市,成为全球首个同时覆盖中晚期非小细胞肺癌适应症的PD-(L)1抗体,后续还有多个适应症将会提交上市申请。

而海外择捷美®的商业化由“颠覆者”—— 美国生物制药明星公司EQRx推进,下半年预计将推进上市注册工作。

根据基石药业公告以及合作伙伴信息,择捷美®国内外里程碑款高可达9.5亿美金(EQRx 6.725亿美金,辉瑞2.8亿美金),另外还相应的阶梯式分成。不难预见,择捷美®或将成为公司的旱涝保收的现金奶牛产品。

当然了,创新药企不只是研发、商业化能力需要注重,产品生产能力也是重中之重。基石药业苏州工厂即将运行投产,预计总产能将达到26000L大分子生物药和10亿片小分子化学药片剂、胶囊,为后续商业化放量做好充分准备。

可以说,基石药业通过内外兼修的方式,已经形成了强大的商业发展闭环,也将助力公司建起更宽厚的安全城墙。

创新不易,生存更难。但那些能够通过自身实力,穿越低谷的创新药企,一定会成为中国医药行业的脊梁。

/ 04 /

总结

地球难逃地心引力,凡事都要尊重客观规律。

这些年来的众多有利因素,将创新药研发推向了一个新高潮。如果没有这场“革命”,我国创新药行业后发超车的可能性基本为零,如今时代给了我们这样一次机会。

但与此同时,创新热潮让低垂果实迅速消耗殆尽,为这个本不平静行业平添了更多变数。“反摩尔定律”的存在,注定了创新药不可能持续加速前进,走走停停才是常态。

不管怎么说,中国创新药故事仍将继续。对于药企而言,需要忍受寂寞,持续深耕。只要在研发上能够不断开拓、跻身全球一流,资本寒冬就只是暂时的。

勇立新基建潮头 中兴通讯云网新品发布会9月3日约起!

勇立新基建潮头 中兴通讯云网新品发布会9月3日约起! 武汉市长周先旺一行赴翰宇武汉公司实地考察

武汉市长周先旺一行赴翰宇武汉公司实地考察 华为2020全联接大会 | 伟仕佳杰加势助力华为行业新价值

华为2020全联接大会 | 伟仕佳杰加势助力华为行业新价值 顺丰10月实现业务量6.89亿票 同比增长57.31%

顺丰10月实现业务量6.89亿票 同比增长57.31%