来源:粒场财经 作者:寒光

前段时间,有个异常火爆的财经新闻“盗号清仓买庄股?同花顺(112.350, -1.51, -1.33%)遭股民投诉”。

2020年4月2日,部分股民关联在同花顺平台的股票账户集体被盗,账户的原有持仓被恶意清仓卖出,转而全仓买入了某知名庄股。4月3日,该庄股一字跌停。

据称,该事件中所谓的“庄股”,便是济民制药(48.700, 0.92, 1.93%)(603222.SH)。

这只股票背后又有怎样的故事呢?

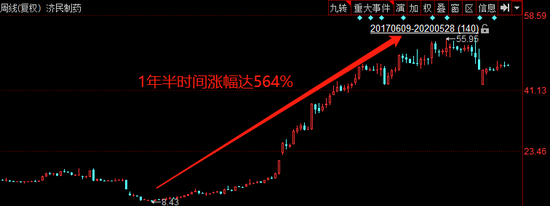

借概念炒作东风,股价暴涨近6倍

2018年6月至2020年2月,济民制药从最低点的8.43元/股暴涨至最高点的55.95元/股,涨幅564%。时间跨度短,股价涨幅却是惊人。

资料来源:同花顺IFIND

股价狂飙背后,是一波“海南先行区”概念的炒作。

济民制药曾投资海南济民博鳌国际医院有限公司(下简称博鳌国际医院)1.02亿元,持有其51%股权。博鳌国际医院位于“海南博鳌乐城国际医疗旅游先行区”,医院总用地面积约81.2亩,住院病床位560张。经过几年的投资建设,博鳌国际医院已于2018年5月18日对外营业。

2019年一季度,二级市场海南板块涨幅达34%。2019年9月16日,国家发改委、国家卫生健康委等四部委联合印发《关于支持建设博鳌乐城国际医疗旅游先行区的实施方案》,博鳌乐城先行区获多项利好政策,促进博鳌乐城医疗旅游产业的快速发展。济民制药因子公司博鳌国际医院位于该先行区内,因而该股再次站上炒作的风口。

然而,博鳌国际医院2018和2019年实现净利润分别为35万元、-759万元,说明济民制药股价实为跟风炒作。

伴随股价上涨,股东总户数却持续走低

按照正常逻辑,股价的上涨,通常伴随着成交量的放大,而成交量的放大,则是因为抢筹的人多,因而,在正常状态下,股价的上涨通常伴随股东分散的趋势。

我们追踪了2017年5月以来,济民制药的股价与股东户数的关系,发现二者明显的背离关系:伴随股价的上涨,其股东户数不是趋于分散,而是越来越集中。

济民制药股东总户数与股价走势对比

数据来源:同花顺IFIND

2017年年中,济民制药的股东总数为1.9万,到了2020年一季末,股东总数降至0.59万,股东数下降幅度达69%。根据同花顺软件数据,2019年前三季,医药行业平均户数分别为3.65万、3.7万和3.8万。济民制药的股东数水平是行业平均水平的16%,说明股东数这个指标明显异常。

看来济民制药“庄股”名号的由来并非空穴来风,主要系股价水分太大了,虚高近80%,疑似被人为操纵。

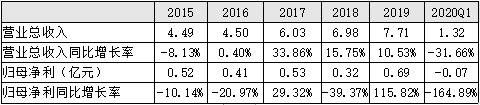

业绩支撑不起虚高的股价与估值

从2017年开始,济民制药连续收购3家民营医院,2017-2019年,营收维持正增长。但即使并表了三家民营医院,济民制药的归母净利润表现依然平淡,2017-2019年分别为0.53亿元、0.32亿元、0.69亿元。

济民制药营收及利润情况

资料来源:同花顺IFIND

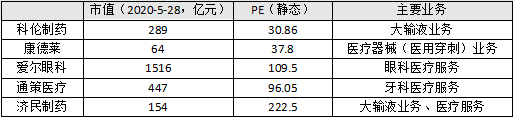

目前,济民制药的总市值超过150亿,静态市盈率达到夸张的222.5倍。

济民制药如果参照大输液行业进行估值,大输液龙头科伦制药静态市盈率达30.86倍,济民制药合理市盈率可以给25倍,也就是说市值差不多17.3亿元,是目前市值的11.2%。

如果参照医疗器械(医用穿刺)业务进行估值,医用穿刺行业龙头康德莱(15.050, 0.14, 0.94%)静态市盈率达37.8倍,康德莱近三年的净利润年复合增长率高于15%,其享受一定的估值溢价。济民制药的合理市盈率可以给25倍,合理市值也仅是目前市值的11.2%。

医药行业上市公司参考估值

资料来源:同花顺IFIND

如果参照医疗服务行业进行估值,爱尔眼科(39.150, -0.15, -0.38%)和通策医疗(142.090, 2.14, 1.53%)静态市盈率约100倍。考虑到近3个财年,爱尔眼科和通策医疗营收年复合增长率接近30%,盈利年复合增长率高于35%,爱尔眼科和通策医疗是高增速的全国性品牌连锁医疗服务机构,他们是可以享受估值溢价的。

相比之下,济民制药旗下的民营医院成长性明显不足,而且盈利能力也不行。济民制药参考医疗服务行业的市盈率只能给30倍,合理市值约20.7亿元,是目前市值的13.4%。

因而,无论以哪种可类比的估值参照系,济民制药的业绩都无法支撑其高市值。

政策限制下,原主业前景黯淡

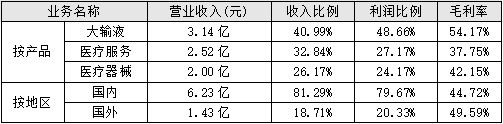

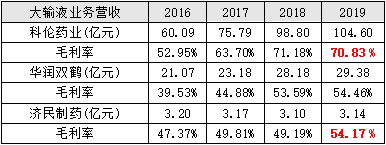

就业务结构而言,大输液业务依然是济民制药的主要收入及利润来源,占其2019年营业收入的40.99%,占其2019年利润的48.66%。

2019年济民制药业务构成情况

资料来源:公司公告

在“限抗、限输、限费”的政策环境下,大输液市场规模停滞,行业进入了存量博弈阶段。2013年我国大输液产量达到高点134亿袋/瓶,2017年下降至120亿袋/瓶。目前,我国人均大输液消费量接近8袋/瓶每年,国际人均消费量约3.3袋/瓶每年,可见大输液行业的前景不乐观。

2016-2019年可比上市公司大输液业务情况

资料来源:同花顺IFIND

正因如此,济民制药的大输液业务营收停滞不前,2016-2019年大输液业务营收维持在3亿出头。其大输液业务的营收规模和毛利率水平,都被科伦药业(20.500, -0.06, -0.29%)越甩越远。

并购涉足医疗服务,业绩却栽大跟斗

在主业裹足不前的情况下,济民制药2016年开始转变经营策略,收购民营医院,把医疗服务作为发展方向。2016年8月,济民制药出资2.08亿,收购鄂州二医院有限公司(下简称鄂州二医院)80%股权;2018年2月,出资1.26亿,收购白水县济民医院有限公司(下简称白水济民医院)60%股权;2018年4月,出资1.15亿,收购郓城新友谊医院有限公司(下简称新友谊医院)51%股权。

但并购民营医院的业绩都无法达到业绩承诺。2018年,济民制药对鄂州二医院计提商誉减值7084万元,对白水济民医院计提商誉减值5039万元(2019年转让白水济民医院100%股权相应减计商誉减值5039万元)。2019年对新友谊医院计提商誉减值4282万元。

收购民营医院承诺业绩及实现情况

资料来源:公司年报;注:新友谊医院2018年为5-12月数据

虽然济民制药2018和2019年连续计提商誉减值准备,但并没有对公司归母净利润产生多大的影响,主要系收购民营医院时签署了业绩对赌协议,2018和2019年济民制药获得业绩补偿相关的非经常性损益1.3亿元和0.58亿元。业绩补偿对冲了商誉减值对公司归母净利润的影响。因此依据济民制药2019年的业绩进行估值也是合理的。

由于鄂州二医院没有完成业绩承诺,2019年5月,济民制药与原资产出售方浙江尼尔迈特针织制衣有限公司(下简“称尼尔迈特”)就相关补偿实施事宜签订了《股权转让及补偿协议》,根据约定,尼尔迈特要于2019年6月30日前完成鄂州二医药20%股权的转让,需支付7554万元现金补偿。但截至2020年5月26日,济民制药仍然没有获得相关股权和现金补偿。

另一方面,民营医院未来业绩增长前景难言乐观。目前,公立医院面临一系列政策导向:国家医保局成立后降低药价,医用器械耗材零加成,医保总额控费等。伴随这些政策落地,药品、医用器械耗材差价缩小,检验诊断服务费降价。伴随公立医院的医疗服务费用不断下降,民营医院面临更加激烈的市场竞争环境,自然被迫跟进。再考虑到医生工资持续增长的趋势,济民制药所并购的民营医院业绩增长前景不容乐观。

财务杠杆持续增长,风险不断聚集

值得注意的是,伴随收购的持续进行,其负债情况也在持续上升。2015年济民制药有息负债还是0,到2020年一季度已高达7.72亿元,剔除预收账款后的资产负债率也从9.92%增长至47.65%。2019年,济民制药的财务费用占归母净利的比例已达45.13%,可见有息负债对业绩产生较大的影响。

济民制药负债情况

数据来源:同花顺IFND

不仅是济民制药在放大财务杠杆,其实控人也在加杠杆。截止目前,济民制药的实控人及其一致行动人股权质押股数占总股本的32.19%,占其持股比例的50.43%。

实控人及一致行动人股权质押情况

资料来源:同花顺IFIND

上市公司和大股东同步加杠杆,大大增加了公司的流动性风险,对于投资者而言,也是投资风险提升的明确信号。

最后的预警,

散户们的逃生窗口即将关闭

分析至此,我们可以提取出几个关键词:股价高位盘横、筹码集中度高、企业经营恶化、财务风险提升。

那么,假如你是持股的散户,会采取什么行动呢?答案不言自明!

从目前来看,公司股价依然处于高位盘横状态,最新收盘价为47.78元/股。而其股东数量还处于高度集中的状况。股价高位盘横而筹码集中,意味着主力有强烈的出货需求,而一旦出货砸盘,迎接主力的将是跌停。

所以,本文开头所提及的“账户被盗全仓买入”接盘主力的出货,就变得可以理解了。

在主力极力谋求高位出货的情况下,再叠加企业经营状况的恶化,这只票的持有风险将是指数级的上升,逃生窗口其实非常小,不能抱有任何幻想。

除了上述风险之外,还要再叠加一个重大风险——大股东减持!

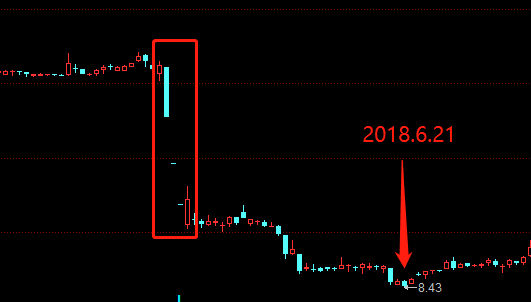

2018年2月5日、2月6日和5月7日,济民制药曾经连续三个交易日跌停,连续跌停的主要原因是占总股本59.1%的股份解禁。直到实控人及其一致行动人承诺不减持,股价才于2018年6月21日止跌,股价也于当日创新低达8.43元/股。

资料来源:同花顺

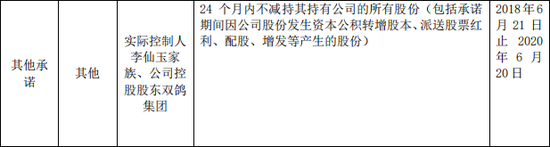

根据济民制药年报资料,实际控制人李仙玉家族、公司控股股东双鸽集团承诺2018年6月21日至2020年6月20日期间内不减持其所持有公司的所有股本。

资料来源:公司年报

而如今,大股东承诺不减持的期限即将期满。面对虚高的股价,控股股东会错过套利的机会吗?届时,再加上出货意愿强烈的流通盘主力,股价有可能出现连续无量跌停的状况。

北斗收官,“梦之蓝M6+”助力中国航天直奔苍穹!

北斗收官,“梦之蓝M6+”助力中国航天直奔苍穹! 中兴通讯LTE-V2X车载模组ZM8350助力智能网联车路协同发展

中兴通讯LTE-V2X车载模组ZM8350助力智能网联车路协同发展 国货美妆迎来产品驱动市场,朵拉朵尚未来发展可期

国货美妆迎来产品驱动市场,朵拉朵尚未来发展可期 深度对话,看企业家如何诠释责任的力量

深度对话,看企业家如何诠释责任的力量