今年上半年,大概是中国互联网行业在过去十年里最艰难的时间了。在资本市场上,中概股集体一度遭遇了前所未有的连续下跌,衡量中概股整体表现的纳斯达克金龙中国指数更是连续三个交易日跌幅超10%,刷新了次贷危机以来的最大单日跌幅记录。

这背后有着内外多个因素的影响:外部监管政策的逐步收紧,让中国互联网行业面临着极大的不确定性压力;而内部互联网行业也正在面临结构性升级:让互联网作为基础设施回归其本位,成为激发整体经济和社会创新活力的“发动机”。以此为起点,将对互联网行业产品一系列深层次的影响。

从短期看,对过去习惯以流量打法为核心的互联网公司会有不小的冲击。但从长远看,这也会迫使互联网公司真正转向用户服务、产品开发和技术研发上的创新,而不是仅仅依靠独特的资源优势来竞争,这也将促进随着越来越多互联网公司回归“主航道”。

变化也同样意味着机会。近日,国内游戏直播平台斗鱼与虎牙陆续发布了其2022年第二季度财报。作为互联网核心场景之一,游戏直播行业也是我们观察整个互联网行业变化的一个重要窗口。

在虎牙与斗鱼这两个曾经缠斗对手的财报里,我们能够清晰地看到,产品创新以及对于用户服务的优化,正在被放到一个更加重要的位置。

/ 01 /

游戏直播行业遇冷,头部公司表现承压

从行业大环境看,过去几个季度游戏直播行业表现整体承压。

今年年初,小葫芦数据研究院发布了《2021年游戏直播行业洞察报告》。报告显示,2021年中国游戏直播行业大盘数据指标显著缩水,游戏主播数由1395.8万下降至1197.4万;发送弹幕条数由310.56亿下降至227.23亿;贡献指数由113.18亿下降至102.67亿;贡献人次由4.05亿下降至3.74亿。

游戏直播行业遇冷的原因不难理解。过去几个季度,监管政策、宏观经济波动都对游戏直播行业的发展产生了较为明显影响。

在行业层面,4月15日,国家广播电视总局网络视听节目管理司和中共中央宣传部出版局发布了关于加强网络视听节目平台游戏直播管理的通知,加码对游戏直播行业的监管。这也被认为是对过去直播行业监管的延续。

与此同时,去年游戏版号停发也在一定意义上对游戏直播行业构成了冲击。尽管今年游戏版号开始重发,但其积极影响反哺到游戏直播行业仍然需要时间。

从整个宏观层面来看,在诸多因素的影响下,2022年上半年中国宏观经济的整体表现略显承压。上半年国内生产总值同比增长2.5%,其中二季度经济顶住压力同比增长0.4%。

特别是消费领域受到影响较大。今年上半年,社会消费品零售总额同比下降0.7%,二季度在疫情冲击高峰下同比下降4.6%。在这种情况下,作为娱乐消费的形式之一,游戏直播也难免受到消费大盘疲软的影响。

行业大环境的不佳,在一定程度上影响到了游戏直播平台商业化的表现。其中,斗鱼的营收从2021年的96.02亿元下降到了91.65亿元,同比下降了4.55%。今年二季度,斗鱼的营收为18.33亿元,同比下降21.55%。

尽管斗鱼在其二季报中表示已“扭亏为盈”,但这与其内容策略调整有很大关系。随着股价下跌,斗鱼已经放弃购买多个重要的游戏版权,以换回财务数据的表面缓和。

据统计,仅在第二季度,斗鱼放弃的重要版权就包括英雄联盟手游联赛WRL、英雄联盟职业联赛(LPL)夏季赛以及英雄联盟季中邀请赛(MSI)。而这些赛事都认为是头部直播平台必须参与直播的重要赛事。

与斗鱼相比,虎牙在商业化方面的表现无疑要更好一些,但整体财务数据仍不算亮眼:2021年,虎牙的营收为113.514亿元,比上年同期的109.144亿元增长4%。2022年第二季度,虎牙公司总收入为22.8亿元。在非美国通用会计准则下,该季度归属于虎牙公司的净利润为590万元。从业务结构看,虎牙的直播的收入为20.52亿元,广告和其他业务的收入为2.23亿元。

固然,诸多外部因素叠加一定程度上影响了游戏直播公司的商业化表现。但对于游戏直播公司的财报,也并非全无亮点。比起短期的商业化数据,虎牙在用户数据的变化以及在产品端的创新更加值得我们关注。

/ 02 /

月活数据逆势增长,产品创新回归用户价值

在今年二季度,虎牙在用户数据方面仍然延续了此前的优异表现。其中,2022年第二季度,虎牙直播移动端MAU(月均活跃用户数)达8360万,同比增长7.7%。

而从过去几个季度看,虎牙的月活用户一直保持着稳定增长。今年一季度,虎牙的月活用户数为8190万人,同比增长8.5%。

虎牙月活用户的不断增长,得益于其在内容端的长期投入。尤其在电竞等优势内容方面,虎牙的表现一如既往稳定。2022年第二季度,虎牙直播了约90项第三方电竞赛事,这些版权赛事的总收看人次达6.08亿次。

与过去相比,二季度虎牙公司在内容投入方面更加贯彻了以投资回报率为导向的战略目标,对版权赛事采买进行了更为严格的筛选,在确保实现成本控制目标的同时,持续提供高质量电竞内容。其中,热门赛事如“英雄联盟职业联赛(LPL)”、“英雄联盟季中冠军赛(MSI)”和“王者荣耀职业联赛(KPL)”成为本季度收看人次最多的电竞赛事。

此外,虎牙公司与《穿越火线》游戏加深合作,“穿越火线职业联赛(CFPL)春季赛”继续受到用户的追捧。今年,虎牙公司成为《穿越火线》独家战略S级合作伙伴,双方将在观赛体验、电竞内容、福利特权等方面深度合作。双方的合作将进一步扩大虎牙公司在第一人称射击游戏领域的市场影响力,增强竞争优势。

如果说,内容端的质量保证巩固了虎牙的流量基本盘,那么其在产品创新上的投入就进一步提升了其未来的可能性。

在产品创新方面,虎牙直播APP10.0的上线进一步集成了社区功能,增强了用户的交互体验。其中,虎牙直播APP10.0版新增了“虎扯”社区,内容涵盖了优质的视频、图文,用户可以快速找到游戏问答、攻略、赛事等内容。不仅如此,用户在主播个人页讨论区发布的优质内容可以通过推荐、运营筛选等方式分发到“虎扯”社区,大大增加了优质内容的曝光度,激发用户生产UGC的积极性。

拉长周期看,社区属性的加强能够为虎牙在用户和商业层面带来更大的可能性。与传统流量网络逻辑的公司不同,带有社区属性的公司更强调用户价值的沉淀,其用户增长更多来自于平台内部的自然增长,且往往不强调高单次用户转化价值,而是通过长周期的服务,延长用户LTV(用户生命周期价值)。

值得一提的是,在内容优势持续夯实、社区属性不断加强的同时,虎牙的运营效率也在不断优化,并采取更为严格的预算控制措施。近期,虎牙在运营层面做了诸多调整,比如对海外业务的调整、优化营销渠道和简化内部流程等。

2022年第二季度,虎牙总运营费用环比降低17%,同比降低21.6%。在“降本增效”成为互联网公司近期关键词的当下,虎牙无疑是执行的较好的一个案例。

从目前财务报表看,虎牙的用户数据(月活)和商业化存在一定的背离。但究其原因,无论是前端的内容投入还是用户数据的增长更像是内容平台发展的前置指标,最终真正传导到商业化层面仍然需要时间。

长期来看,随着外部环境不断向好带动公司商业化效率的提升,叠加成本和费用端的效率优化,未来虎牙的盈利能力有望持续提升。

/ 03 /

估值处于行业低位,互联网等“风“来

作为曾经牛股辈出的行业,互联网这几年的境况不甚理想。但对于投资人来说,这未必不是一个机会。

从数据上看,目前恒生互联网板块及申万传媒板块估值均处于历史较低水平。以中证港股通互联网全收益指数为例,截至2022年6月24日,市净率为3.80,位于上市以来数据的20.40%分位;市销率为3.74,位于上市以来数据的19.00%分位。

在如此低估值的情况下,互联网行业的发展远比大家想象得要更加健康。一方面,在国家产业政策强有力的约束下,互联网公司都在进行业务收缩,更加专注于主业。在这种情况下,无论是资本性的投入,还是经营性投入都在明显降低。另一方面,互联网各个细分领域的行业格局清晰且稳定。随着供给侧收缩以及行业竞争的减弱,细分领域头部公司的盈利能力有望大幅提升。

正如明星基金经理丘栋荣所说,当下互联网的机会有点接近于2003—2004年的美国互联网,是一个战略性机会。

站在当下,投资人如何在互联网行业里寻找更好的投资机会,无疑是一个更重要的事情,也许单个用户市值可能是一个不错的维度。

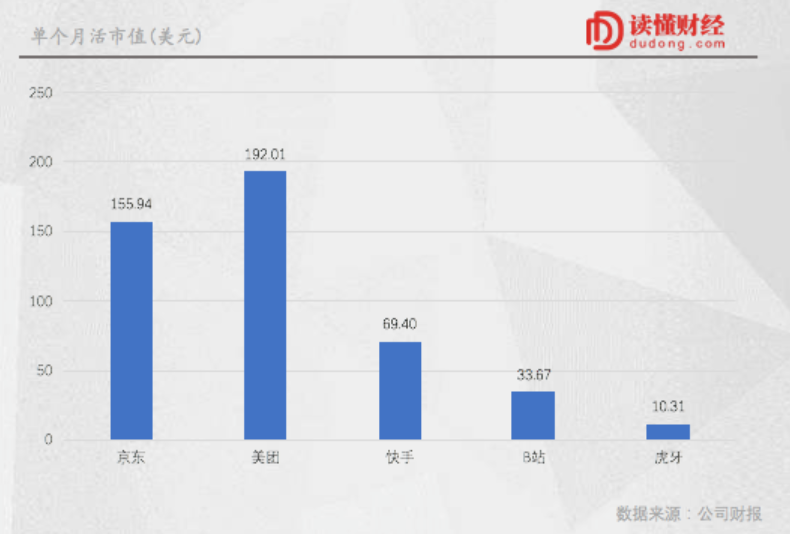

在互联网的估值逻辑里,单个用户的市值往往是衡量互联网公司估值的一个常见指标,尤其是对于内容平台来说更是如此。截至8月16日,虎牙的单个月活用户贡献的市值只有10.31美元。

即使不考虑变现效率更高的京东、美团,仅仅与同样是内容平台的快手和B站相比,虎牙的单个月活用户贡献的市值也处于行业低位。

尤其考虑到虎牙的用户数据、运营效率和产品创新方面已经在二季度财报里释放出了积极的信号,其后续的商业化表现值得期待。

展望互联网行业的未来前景,我们也无需太过悲观。和10年前、20年前相比,互联网企业有着远超过去的经济基础和人才吸引力,它们从诞生伊始就在面对激烈的市场竞争。转型注定充满困难,但这是企业穿越周期、基业长青必须迎接的挑战。

正如马克思所说,事物的发展总是螺旋式的上升和波浪式的前进,道路尽管曲折的,但前途总是光明的。对互联网公司来说,随着它们作为经济和社会基础设施的角色不断强化,它们也终将在新时代找到属于自己的位置。

北斗收官,“梦之蓝M6+”助力中国航天直奔苍穹!

北斗收官,“梦之蓝M6+”助力中国航天直奔苍穹! 中兴通讯LTE-V2X车载模组ZM8350助力智能网联车路协同发展

中兴通讯LTE-V2X车载模组ZM8350助力智能网联车路协同发展 国货美妆迎来产品驱动市场,朵拉朵尚未来发展可期

国货美妆迎来产品驱动市场,朵拉朵尚未来发展可期 深度对话,看企业家如何诠释责任的力量

深度对话,看企业家如何诠释责任的力量